- Autorizzazione Missione

- Creazione anticipo di missione

- Creazione missione

- Missione ad integrazione/rettifica

- Rimborso Anticipo di Missione

- U-WEB Autorizzazione missione

- U-WEB Gestione Notifiche

- U-WEB Le Mie Statistiche

- U-WEB Richiesta missione

- U-WEB Supervisore Struttura

Breve definizione del processo

Per Missione si intende la prestazione di un'attività fuori dall'ordinaria sede di servizio, che può essere svolta sia nel territorio nazionale, sia all'estero, per conto del datore di lavoro.

Il ciclo missione viene attivato dall'ufficio missioni, o dal soggetto che si recherà in missione, quando sorge l'esigenza che il soggetto svolga la sua attività fuori dall'ordinaria sede di lavoro.

Per l'esecuzione di tale prestazione, il soggetto che andrà in missione può richiedere un anticipo.

L'ente può scegliere se utilizzare il ciclo missioni con gestione anche della fase di autorizzazione alla missione, o solo a consuntivo per il rimborso di quanto dovuto al soggetto.

Il ciclo missioni può quindi prevedere due casistiche diverse:

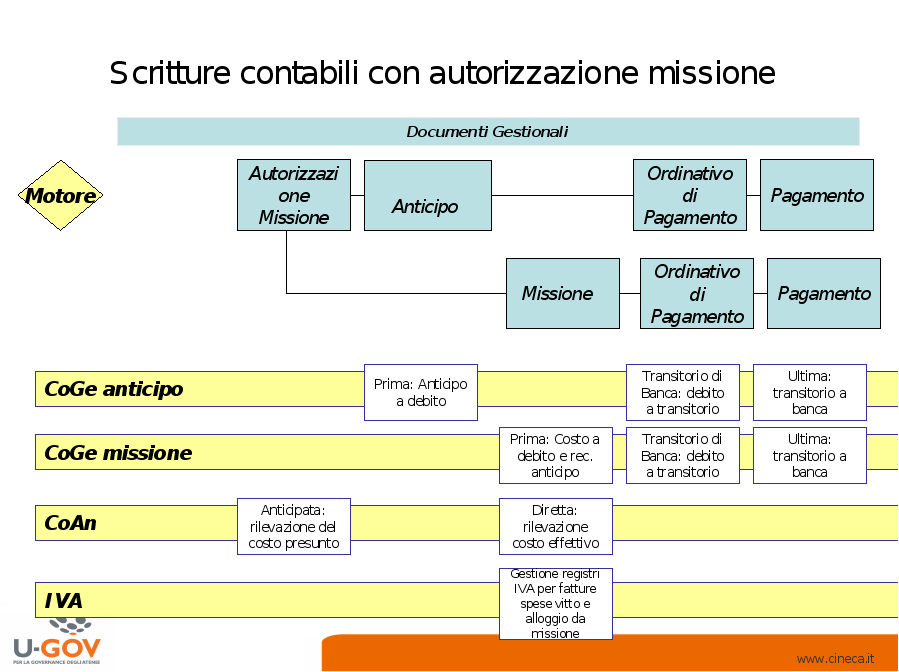

- ciclo missioni con anticipo autorizzazione missione: i documenti gestionali coinvolti saranno autorizzazione missione, anticipo di missione (opzionale), missione e ordinativo di pagamento

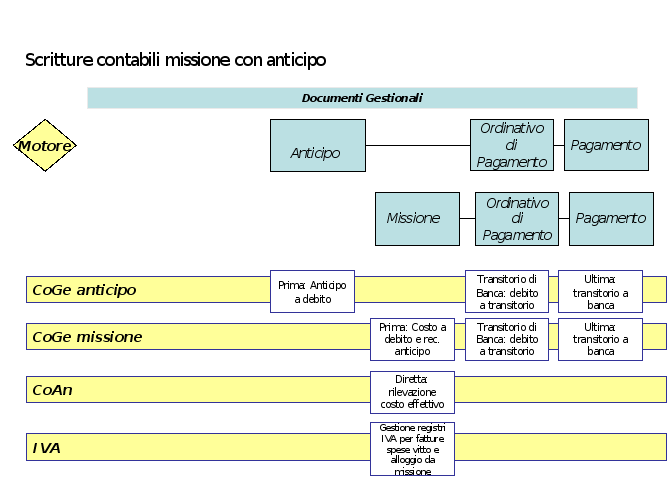

- ciclo missioni senza anticipo autorizzazione missione: i documenti gestionali coinvolti saranno anticipo di missione (opzionale) missione e ordinativo

Da ogni documento gestionale si origineranno delle scritture contabili.

Per la registrazione delle scritture di contabilità generale e analitica, è fondamentale definire:

- unità economica (UE): bilancio che si sta utilizzando, da scegliere come "contesto di Coge";

- unità analitica con autonomia contabile (UA): centro di costo che redige il budget coincidente con l'unità economica che fa il bilancio, da scegliere come "contesto di Coan";

- unità analitica senza autonomia contabile (UA): articolazione interna di bilancio (centro di costo di I livello, II livello);

- progetti (PJ): entità di destinazione alternative all'unità analitica senza autonomia.

Descrizione sintetica dei diversi documenti gestionali (DG)

I documenti gestionali che descrivono il ciclo missioni sono:

- Autorizzazione missione (Opzionale)

- Anticipo (Opzionale)

- Rimborso anticipo (Opzionale)

- Missione;

- Ordinativo di pagamento con eventuale gestione 'Agenzia riscossione'.

Di seguito vengono descritti sinteticamente i diversi documenti e i relativi eventi gestionali che originano registrazioni nei vari motori contabili, la contabilità generale (Coge) e analitica (Coan).

La Coge è un sistema di scritture per la rilevazione dei fatti di gestione esterni, attraverso il metodo della partita doppia. La Coan è un sistema contabile secondario che si occupa di registrare movimenti atti ad assegnare costi e ricavi a strutture presenti all'interno dell'Ateneo che sono dotate in misura variabile di responsabilità (dipartimenti, centri di costo, eccetera) e/o ad altre dimensioni di controllo.

Autorizzazione missione

L'autorizzazione missione è il documento gestionale che viene inserito direttamente dal dipendente per richiedere l'autorizzazione ad andare in missione.

In base a quanto previsto dal regolamento missioni dell'Ente e dalle informazioni inserite nel documento, il sistema individua i responsabili coinvolti. Oltre al responsabile della struttura di afferenza del percipiente, il sistema può individuare altri responsabili coinvolti nell'autorizzazione, ad esempio:

- Ricerca: Se il costo della missione grava su fondi di ricerca, può essere prevista anche l'autorizzazione da parte del responsabile dei fondi di ricerca

- Formazione: Se la missione ha come fine la formazione, può essere prevista anche l'autorizzazione da parte del responsabile dell'Ufficio di Formazione

- Durata: Se il soggetto che richiede l'autorizzazione alla missione è un docente, o ricercatore e la missione supera un massimale di durata indicato nel regolamento, allora può essere prevista l'autorizzazione anche da parte del Preside di Facoltà (nulla osta), dopo aver preventivamente verificato che l'attività didattica non venga inficiata dallo svolgimento della missione

Dall'autorizzazione missione è possibile richiedere l'erogazione di un anticipo.

Al salvataggio dell'autorizzazione, il sistema inoltra in automatico la notifica della richiesta di autorizzazione ai responsabili coinvolti.

Se la missione non viene autorizzata il processo termina.

Se la missione viene autorizzata il sistema avvisa il percipiente dell'avvenuta approvazione. Inoltre avvisa l'ufficio bilancio: sia in caso ci sia da erogare un anticipo per tale richiesta, o ci siano da prenotare delle spese, sia per poter effettuare le relative scritture contabili per l'accantonamento dei fondi.

Al rientro dalla missione il soggetto che aveva fatto richiesta, può inserire le spese che richiede a rimborso.

Tale richiesta di rimborso viene trasformata dal sistema in una missione, che l'ufficio missione dovrà controllare, validare e calcolare per poterla poi liquidare.

Contabilmente dall'autorizzazione missione si potrà fare una scrittura anticipata di budget di Contabilità Analitica, per accantonare i fondi relativi al costo totale presunto.

Anticipo

L'anticipo è il documento gestionale che stabilisce l'importo da anticipare al percipiente per la missione che è stato autorizzato ad effettuare, in base alle spese che ritiene dovrà sostenere.

L'anticipo è considerato un' erogazione a titolo di anticipazione finanziaria, al solo fine di mettere in condizione il soggetto di disporre di una somma, che gli consenta di avviare l'attività in trasferta da porre in essere nell'interesse del datore di lavoro. In questo modo non è necessario tassare la somma anticipata al momento del calcolo dell'anticipo.

E' possibile inserire nell'anticipo il dettaglio delle spese per cui il soggetto richiede l'anticipo, o direttamente l'importo da anticipare. Il sistema calcola l'anticipo da erogare, in base ai limiti previsti dal regolamento missioni in vigore presso l'ente.

L'anticipo essendo un'anticipazione finanziaria che l'ente concede al soggetto a sostegno delle spese della missione, non origina costi. Dall'anticipo si creerà solo la scrittura prima di Coge, che determinerà il credito che sorge per l'ente nei confronti del soggetto, credito che sarà poi chiuso con la liquidazione della missione.

Rimborso Anticipo

Il Rimborso Anticipo è il documento gestionale che 'chiude' un anticipo precedentemente erogato. Esistono due modalità di generazione del DG di rimborso anticipo che hanno impatti diversi sugli effetti contabili che il DG di rimborso anticipo può generare.

La prima modalità di generazione del Rimborso Anticipo è quella 'automatica', che si manifesta quando si registra una missione a cui si associa un anticipo precedentemente pagato, in tale caso il DG di rimborso anticipo viene generato automaticamente al salvataggio della missione ed è un documento che ha una valenza puramente 'tecnica', in quanto non prevede nessun tipo di contabilizzazione coge e nemmeno l'emissione di alcun ordinativo, in questo caso infatti la gestione del recupero dell'anticipo è fatto direttamente nel DG Missione.

La seconda modalità di generazione del Rimborso Anticipo è quella 'manuale' che si rende necessaria quando a fronte di un anticipo già pagato, il soggetto interessato non effettuerà mai la relativa missione oppure tale missione è risultata di importo inferiore all'anticipo e quindi questo è rimasto aperto per una quota., in questo caso si rende necessario chiedere al percipiente dell'anticipo, il rimborso della somma precedentemente anticipata e non utilizzata per la missione. Per gestire questo caso si deve generare manualmente un DG di Rimborso anticipo, tramite l'apposita funzione 'crea e associa' scegliendo come DG predecessore l'anticipo che si vuole 'chiudere'. Il DG di rimborso anticipo erediterà dall'anticipo predecessore tutti i dati, compresa l'ammontare ancora aperto che deve essere rimborsato. Il DG di rimborso anticipo così creato è un DG 'a tutti gli effetti' che genera sia effetti contabili, in particolare la scrittura coge che 'chiude' il credito verso il dipendente precedentemente aperto dal DG di Anticipo, sia prevede l'emissione di un ordinativo di incasso con cui gestire il rimborso della relativa somma da parte del dipendente interessato.

Missione

E' il documento gestionale che consente la definizione, il calcolo e il pagamento di quanto dovuto al rientro dalla missione sia come rimborso spese, che come indennità forfettaria, se spettante. Il sistema determina quanto dovuto al soggetto tenendo conto: sia dei limiti fissati dal regolamento missioni dell'ente (es. importi massimi rimborsabili per alcune tipologie di spesa, importo dell'indennità di trasferta), sia dei limiti fissati dal TUIR per definire le eventuali somme imponibili ai fini fiscali.

Si precisa che tale documento deve essere utilizzato per rimborsare missioni effettuate dai dipendenti dell'ente, o dai soggetti che abbiano con l'ente dei rapporti continuativi, inquadrati fiscalmente tra i redditi assimilati a lavoro dipendete, quali ad es. collaboratori coordinati e continuativi, borsisti, dottorandi, assegnisti.

In caso si debbano rimborsare delle spese a lavoratori autonomi abituali od occasionali sarà necessario utilizzare il documento compenso o incarico perché tali spese vanno integralmente tassate e concorrono a formare il reddito imponibile dei percipienti.

I dati fondamentali da indicare nella missione riguardano: data inizio e fine missione, luogo di destinazione, spese chieste a rimborso.

Nel caso venga calcolata l'indennità di trasferta, o sia necessario tassare delle spese, queste somme vanno inquadrate entro un ambito normativo corretto, in modo da soddisfare diverse esigenze di calcolo:

- determinare quanto deve essere liquidato al percipiente

- misurare gli oneri fiscali o previdenziali a carico dell'ente in relazione al missione erogato

- computare quanto deve essere versato, in qualità di sostituto di imposta, come onere fiscale o previdenziale a carico del percipiente stesso

Per il personale dipendente e per quello assimilato a lavoro dipendente, le regole per la corretta definizione della eventuale quota da tassare, sia per il rimborso delle spese, che per l'indennità sono fissate dal TUIR all'art.51 comma 5, che distingue tra missioni effettuate all'interno del territorio comunale e fuori dallo stesso (sia in Italia, che all'estero).

Missioni effettuate nell'ambito del territorio comunale. Sulla base di quanto previsto dal T.U.I.R., le indennità ed i rimborsi spese per le missioni effettuate nell'ambito del territorio comunale in cui si trova la sede di lavoro, concorrono integralmente a formare il reddito del dipendente. Sono, però, esclusi da tassazione i rimborsi delle spese di trasporto comprovati da documenti provenienti dal vettore (ad esempio, i biglietti dell'autobus, le ricevute dei taxi, ecc.). L'indennità Km è invece considerata una spesa da tassare, perché priva di documentazione proveniente dal vettore.

Missioni effettuate fuori dal territorio comunale. Con riferimento alle missioni effettuate fuori dal territorio comunale, il T.U.I.R. prevede tre differenti sistemi di tassazione delle indennità e dei rimborsi spese a seconda della modalità di corresponsione delle somme.

In particolare, occorre distinguere tra le seguenti fattispecie:

- Rimborso di sola diaria (o indennità forfettaria) (missioni estere): se nella missione si attribuisce solo la diaria senza rimborso di alcuna spesa, l'importo dell'indennità è esclusa dall'imponibile fino all'importo di € 77,47 al giorno;

- Rimborso misto: se nella missioni si rimborsano le spese e si attribuisce la diaria, la franchigia di € 77,47 è ridotta di 1/3 in caso di rimborso delle spese di alloggio, o di vitto, nonchè nei casi di alloggio o di vitto fornito gratuitamente e di 2/3 in caso di rimborso sia delle spese di alloggio che di quelle di vitto o di vitto e alloggio forniti gratuitamente. I rimborsi analitici delle spese di viaggio, anche sotto forma di indennità chilometrica, e di trasporto, di vitto e alloggio non concorrono, comunque, a formare il reddito quando siano effettuati sulla base di idonea documentazione, mentre ogni altro eventuale rimborso di spese (ulteriore rispetto a vitto, alloggio, viaggio e trasporto) è assoggettato interamente a tassazione;

- Rimborso analitico: se nella missione si rimborsano solo le spese in maniera analitica: i rimborsi delle spese di vitto e alloggio, quelli delle spese di viaggio, anche sotto forma di indennità chilometrica, e di trasporto non concorrono a formare il reddito. Nel caso in cui vengano rimborsate al dipendente altre spese (ad esempio lavanderia, telefono, parcheggio, ecc.), anche non documentabili, è escluso da tassazione l'importo di € 15,49 al giorno, elevato a € 25,82 per le trasferte all'estero.

Si ricorda che nell'ambito della stessa missione non è consentito adottare criteri diversi per le singole giornate in cui il dipendente è fuori dalla sua sede abituale di lavoro, pertanto l'opzione per uno dei tre regimi è vincolante per tutta la durata della trasferta.

La missione è contabilizzata:

- in Coge con una scrittura Coge Prima ( Costo (Dare) a Debiti verso fornitori (Avere) );

- in Coan con una scrittura Coan Normale che assegna il costo certo alle coordinate analitiche e neutralizza la precedente scrittura Coan Anticipata. Il costo viene così iscritto in modo definitivo, chiudendo la scrittura anticipata.

- nel motore Iva si verifica la movimentazione dell'Iva: esso consente di collocare l'evento gestionale secondo la normativa Iva, indicando campo di attività, protocollo iva, sezionale e di utilizzare i codici iva di riferimento. Tale motore IVA NON viene attivato però dalla missione, ma solo ove si registrino eventuali fatture di acquisto relative a spese alberghiere o di somministrazione di pasti collegate a missioni in attività commerciale.

Dopo la creazione delle scritture, si può procedere al pagamento.

Ordinativo di pagamento

Per poter procedere al pagamento è necessario creare dalla missione l'ordinativo di pagamento.

Si tratta di un documento che raccoglie tutte le informazioni necessarie al cassiere per procedere al pagamento. Contiene un elenco di tutti i documenti gestionali pronti per essere pagati, che saranno poi trasferiti all'istituto cassiere mediante un file cassiere di andata. E' un'operazione automatizzata che produce un evento gestionale e, al momento, non ha riflessi contabili.

A seconda degli importi contenuti nei dettagli dell'ordinativo, si può attivare la gestione 'Agenzia riscossione'.

In questo caso il sistema crea un file da trasmettere a 'Agenzia riscossione' per aver l'autorizzazione a procedere al pagamento. Agenzia Riscossione, prima di effettuare il pagamento di un importo superiore a cinquemila euro, deve verificare se il beneficiario è inadempiente all´obbligo di versamento derivante dalla notifica di una o più cartelle di pagamento per un ammontare complessivo pari almeno a tale importo e, in caso affermativo, non deve procedere al pagamento.

Gli ordinativi validati 'Agenzia Riscossione' o esenti sono così pronti per essere inseriti nella distinta cassiere andata, cioè il documento da trasmettere alla banca.

Solo quando l'ordinativo è stato inviato al cassiere, è possibile effettuale la scrittura Coge transitoria di banca (ove attiva nell'ateneo), mediante la quale si chiude il debito verso fornitore e si apre un conto di debito transitorio. Questo movimento di transitorio banca permette di censire la chiusura di un debito ancora non pagato, ma il cui ordinativo è stato inviato al cassiere. Il debito viene così trasformato in movimento certo di banca.

Normalmente è un'operazione automatizzata sulla base della lettura del file cassiere di ritorno. Oltre al movimento Coge, genera un evento gestionale di riscontro. La riconciliazione è automatica.

Il transitorio banca verrà estinto in sede di regolarizzazione del flusso di ritorno da parte della banca mediante una scrittura Coge Ultima.

Scritture contabili

Per concludere quanto esposto in merito al ciclo missioni, di seguito vengono sintetizzate le varie scritture di Contabilità Generale e Analitica che scaturiscono dal ciclo missioni a seconda sia presente o meno l'anticipo.