- 1.Creazione PREcontratto al personale

- 2.Creazione contratto al personale

- 2.1Creazione contratto gratuito

- 2.2Variazioni Contratto

- 3.Creazione compenso

- 3.1 Creazione compenso da contratto

- 3.2Creazione compenso senza contratto

- 4.Figure Professionali Ugov Compensi

- 5.Imputazione documenti gestionali su più coordinate contabili

Definizione del processo

Il ciclo compensi viene attivato dall'ufficio contratti/compensi, quando sorge l'esigenza all'interno dell'ente di ottenere da un soggetto una determinata prestazione d'opera.

Per l'esecuzione di tale prestazione può essere stipulato tra l'ente e il prestatore un contratto. Prima della stipula del contratto, può essere emesso un bando per selezionare i soggetti, che dovranno svolgere la prestazione.

Nel caso venga emesso il bando di selezione, il processo inizia con l'inserimento di un pre-contratto al personale, che stabilisce i posti banditi.

Assegnati i posti messi a bando, per ogni vincitore viene stipulato un contratto al personale, che stabilisce gli estremi dell'accordo da retribuire con uno o più pagamenti.

Inserito il contratto, i pagamenti vengono effettuati creando i rispettivi compensi a partire dalla rate definite nel contratto stesso.

I compensi sono i documenti che consentono la definizione, il calcolo e il pagamento del corrispettivo pattuito, con la corretta determinazione dei contributi e delle ritenute da applicare.

Il ciclo compensi può quindi prevedere tre casistiche diverse:

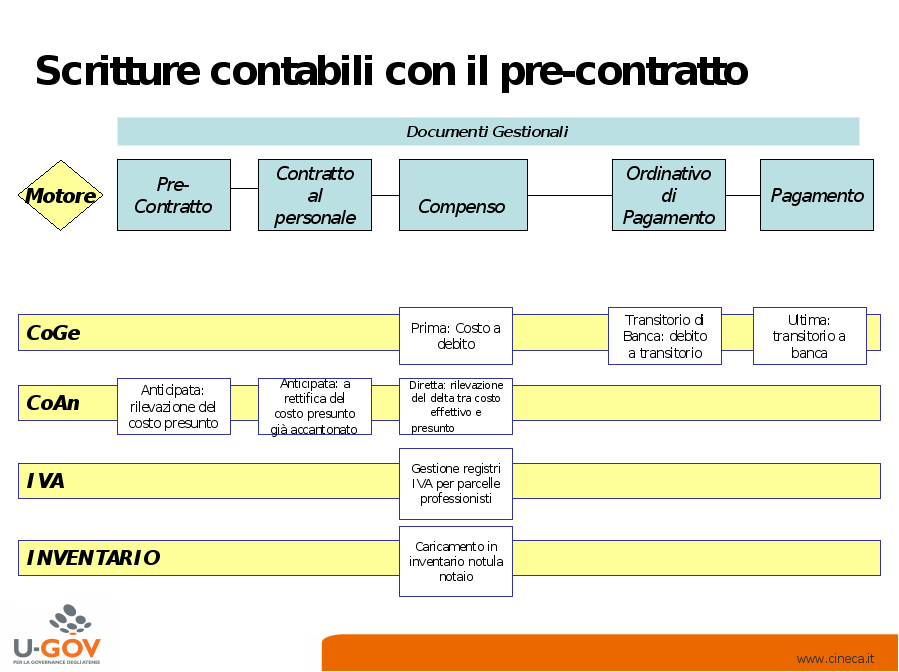

- Ciclo compensi con pre-contratto al personale: i documenti gestionali coinvolti saranno pre-contratto al personale, contratto al personale, compenso e ordinativo di pagamento

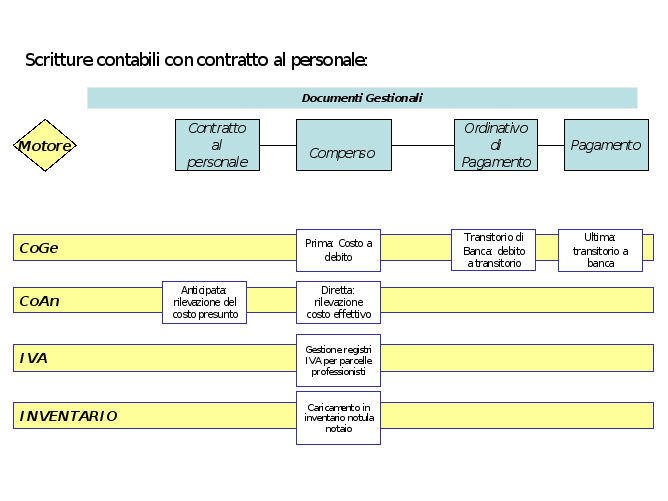

- ciclo compensi con contratto al personale: i documenti gestionali coinvolti saranno contratto al personale, compenso e ordinativo di pagamento

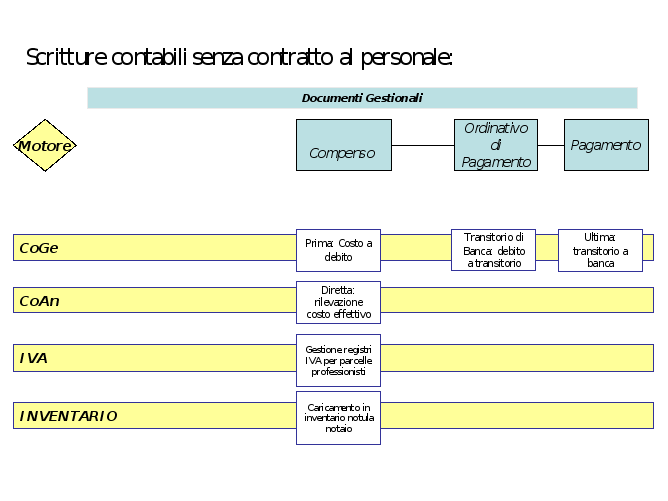

- ciclo compensi senza contratto al personale: i documenti gestionali coinvolti saranno compenso e ordinativo

Da ogni documento gestionale si origineranno delle scritture contabili.

Per la registrazione delle scritture di contabilità generale e analitica, è fondamentale definire:

- unità economica (UE): bilancio che si sta utilizzando, da scegliere come "contesto di Coge";

- unità analitica con autonomia contabile (UA): centro di costo che redige il budget coincidente con l'unità economica che fa il bilancio, da scegliere come "contesto di Coan";

- unità analitica senza autonomia contabile (UA): articolazione interna di bilancio (centro di costo di I livello, II livello);

- progetti (PJ): entità di destinazione alternative all'unità analitica senza autonomia.

Descrizione sintetica dei diversi documenti gestionali (DG)

I documenti gestionali che descrivono il ciclo compensi sono:

- pre-contratto al personale

- contratto al personale;

- compenso;

- ordinativo di pagamento con gestione ordinativi Equitalia

Di seguito vengono descritti sinteticamente i diversi documenti e i relativi eventi gestionali che originano registrazioni nei vari motori contabili, la contabilità generale (Coge) e analitica (Coan), il motore Iva e Inventario.

La Coge è un sistema di scritture per la rilevazione dei fatti di gestione esterni, attraverso il metodo della partita doppia. La Coan è un sistema contabile secondario che si occupa di registrare movimenti atti ad assegnare costi e ricavi a strutture presenti all'interno dell'Ateneo che sono dotate in misura variabile di responsabilità (dipartimenti, centri di costo, eccetera) e/o ad altre dimensioni di controllo.

Va premesso che il ciclo completo della Coan prevede due scritture contabili:

- coan Anticipata;

- coan Normale;

Le due imputazioni in Coan sono necessarie qualora il ciclo compensi sia completo e contempli il contratto al personale. Di seguito verrà presentato un esempio di ciclo completo con tutti i DG che scaturiscono e che avranno un impatto sulle varie contabilità, a seconda di come è stato disegnato il processo.

Pre-contratto al personale

Il pre-contratto al personale è il documento gestionale che viene predisposto dall'ufficio contratti, nel caso per individuare i soggetti che dovranno eseguire la prestazione d'opera, venga pubblicato un bando di selezione.

Il pre-contratto, conterrà gli estremi del bando pubblicato, i dettagli del pre-contratto corrisponderanno al dettaglio dei posti banditi.

Indicando i corretti dati contabili, da tale documento gestionale sarà possibile fare una scrittura anticipata di COAN per accantonare i fondi relativi al costo totale presunto del bando.

Il sistema richiederà di compilare sia le informazioni di Coge, che di Coan.

Le informazioni richieste in Coge riguardano il tipo di Unità economica, ossia l'unità interna all'Ateneo dotata di autonomia di bilancio (Dipartimenti), e la voce dei piani dei conti Coge. In Coge il pre-contratto al personale non genera alcuna registrazione, che avviene nella fase successiva di creazione del compenso. L'inserimento dei dati contabili in questo documento ha quindi valore informativo ed è propedeutico alle successive registrazioni in Coan.

In Coan si genera una scrittura Anticipata che serve ad attivare preventivamente un impegno di budget. Infatti, la contabilizzazione del pre-contratto al personale decurta la disponibilità di budget dell'unità analitica con la registrazione di una scrittura Anticipata sul Cdc, mediante la quale viene effettuato un controllo preventivo vincolante.

Le voci Coan sono recepite in base alle voci Coge e normalmente coincidono con le voci di costo - ricavo di esercizio e pluriennali del piano dei conti Coge.

Contratto al personale

Il contratto al personale è il documento gestionale che stabilisce gli estremi di un accordo tra l'ente ed un soggetto esterno per una prestazione d'opera da retribuire con uno o più compensi.

Viene emesso dall'ufficio contratti.

I dati fondamentali del contratto, individuato il percipiente e il suo inquadramento, sono quelli economici: il tipo di contratto, la durata, l'importo pattuito, il numero di rate. A seconda dei casi sarà necessario anche inserire delle informazioni accessorie (es. Pat INAIL, attività economica) che saranno utilizzate dal sistema per la predisposizione dei vari adempimenti previsti dalla normativa, quali ad esempio anagrafe delle prestazioni, EMENS, ecc.

Nel caso di contratti da collaborazioni coordinate e continuative i dati del contratto saranno usati anche per il corretto calcolo dell'imponibile INAIL.

Indicando i corretti dati contabili da tale documento gestionale sarà possibile fare una scrittura anticipata di COAN. Il sistema richiederà di compilare sia le informazioni di Coge, che di Coan.

Le informazioni richieste in Coge riguardano il tipo di Unità economica, ossia l'unità interna all'Ateneo dotata di autonomia di bilancio (Dipartimenti), e la voce dei piani dei conti Coge. In Coge il contratto al personale non genera alcuna registrazione, che avviene nella fase successiva di creazione del compenso. L'inserimento dei dati contabili in questo documento ha quindi valore informativo ed è propedeutico alle successive registrazioni in Coan.

In Coan si genera una scrittura Anticipata che serve ad attivare preventivamente un impegno di budget. Infatti, la contabilizzazione del contratto al personale decurta la disponibilità di budget dell'unità analitica con la registrazione di una scrittura Anticipata sul Cdc, mediante la quale viene effettuato un controllo preventivo vincolante.

Le voci Coan sono recepite in base alle voci Coge e normalmente coincidono con le voci di costo - ricavo di esercizio e pluriennali del piano dei conti Coge.

Compenso

E' il documento gestionale che consente la definizione, il calcolo e il pagamento del corrispettivo ad un percipiente in relazione ad un rapporto, o ad una sua prestazione di servizi verso una struttura dell'Ateneo.

La prestazione erogata va inquadrata entro un ambito normativo corretto, in modo da soddisfare diverse esigenze di calcolo:

- determinare quanto deve essere liquidato al percipiente

- misurare gli oneri fiscali o previdenziali a carico dell'ente in relazione al compenso erogato

- computare quanto deve essere versato, in qualità di sostituto di imposta, come onere fiscale o previdenziale a carico del percipiente stesso

I dati fondamentali da indicare nel compenso riguardano: il periodo di competenza riferito all'esecuzione della prestazione e le voci di compenso e trattamento che derivano dall'inquadramento contributivo/fiscale della prestazione e che di conseguenza permettono il corretto calcolo del compenso.

Il compenso è contabilizzato:

- in Coge con una scrittura Coge Prima ? Costo (Dare) a Debiti verso fornitori (Avere);

- in Coan con una scrittura Coan Normale che assegna il costo certo alle coordinate analitiche e neutralizza la precedente scrittura Coan Anticipata. Il costo viene così iscritto in modo definitivo, chiudendo la scrittura anticipata.

- nel motore Iva si verifica la movimentazione dell'Iva: esso consente di collocare l'evento gestionale secondo la normativa Iva, indicando campo di attività, protocollo iva, sezionale e di utilizzare i codici iva di riferimento. Tale motore viene attivato solo per i compensi a professionisti in attività commerciale la cui fattura deve rientrare nei registri IVA;

- il motore Inventario viene attivato solo nel caso si voglia mandare in inventario a incremento del valore di un bene acquisito, anche la notula del notaio o dello studio tecnico, caricata tramite il compenso.

Dopo la creazione delle scritture, si può procedere al pagamento.

Ordinativo di pagamento

Per poter procedere al pagamento è necessario creare dal compenso l'ordinativo di pagamento (e gli eventuali ordinativi di incasso per le ritenute).

Si tratta di un documento che raccoglie tutte le informazioni necessarie al cassiere per procedere al pagamento. Contiene un elenco di tutti i documenti gestionali pronti per essere pagati, che saranno poi trasferiti all'istituto cassiere mediante un file cassiere di andata. E' un'operazione automatizzata che produce un evento gestionale e, al momento, non ha riflessi contabili.

A seconda degli importi contenuti nei dettagli dell'ordinativo di pagamento, e alla relativa configurazione dell'ateneo si attiva la gestione Agenzia riscossione.

In questo caso il sistema crea un file da trasmettere a Agenzia riscossione per aver l'autorizzazione a procedere al pagamento. Agenzia riscossione, prima di effettuare il pagamento di un importo netto superiore a cinquemila euro, deve verificare se il beneficiario è inadempiente all´obbligo di versamento derivante dalla notifica di una o più cartelle di pagamento e in caso affermativo, non si deve procedere al pagamento. al beneficiario o si deve effettuare solo un pagamento parziale.

Gli ordinativi validati Agenzia riscossione o esenti sono così pronti per essere inseriti nella distinta cassiere andata, cioè il documento da trasmettere alla banca.

Solo quando l'ordinativo è stato inviato al cassiere, è possibile effettuale la scrittura Coge transitoria di banca (ove attiva nell'ateneo), mediante la quale si chiude il debito verso fornitore e si apre un conto di debito transitorio. Questo movimento di transitorio banca permette di censire la chiusura di un debito ancora non pagato, ma il cui ordinativo è stato inviato al cassiere. Il debito viene così trasformato in movimento certo di banca.

Normalmente è un'operazione automatizzata sulla base della lettura del file cassiere di ritorno. Oltre al movimento Coge, genera un evento gestionale di riscontro. La riconciliazione è automatica.

Il transitorio banca verrà estinto in sede di regolarizzazione del flusso di ritorno da parte della banca mediante una scrittura Coge Ultima.

Scritture contabili

Per concludere quanto esposto in merito al ciclo compenso, di seguito vengono sintetizzate le varie scritture di Contabilità Generale e Analitica che scaturiscono dal ciclo compensi a seconda sia presente o meno il contratto al personale.