...

CODICE | DESCRIZIONE | NOTE |

01387 | Inibizione detrazioni personali (Art.13) | La voce si utilizza qualora il percipiente dichiari di non volere l'applicazione delle detrazioni previste per questa tipologia di lavoro, in quanto ha già altri redditi da CC (Art. 13 del TUIR). Il totale dei giorni da conteggiare per le detrazioni annue è 365. |

00955 | Inibizione detrazioni personali (Art.13) e Familiari a carico | La voce inibisce sia il calcolo delle detrazioni da lavoro dipendente che per familiari a carico. |

00223 | Inibizione IRPEF non residenti in Italia. | Se il CC è residente all'estero e si avvale della convenzione contro le doppie imposizioni, non viene operata la ritenuta IRPEF in Italia, ma si pagheranno le imposte nel paese di origine. |

08289 | Detrazione minima non rapportata ai giorni (Tempo Determinato). | Da utilizzare quando il percipiente richieda l'applicazione della detrazione minima intera e non rapportata al periodo di lavoro poiché il suo rapporto è inferiore a 8.000€. E’ possibile riconoscere le detrazioni minime tramite l’inserimento della voce 8289 se il rapporto è a tempo determinato. Il Conguaglio in ogni caso le riconosce se superiori alle detrazioni calcolate in base ai giorni lavorati. Per i tempi indeterminati la detrazione minima è di 690. La voce da utilizzare in questi casi è la 08290, valida solo per il personale strutturato. |

08134 | Giorni per detrazioni personali | La procedura calcola in automatico, all'interno del periodo del rapporto in essere, i giorni validi nell'anno per applicare le detrazioni. |

14175 | Inibizione Bonus IRPEF DL 66/2014 | Voce personale per inibire il Bonus Fiscale sia nel calcolo del singolo compenso che a Conguaglio Fiscale. La voce può passare per questo motivo da Scheda fiscale. |

14176 | Rettifica bonus IRPEF DL 66/2014 | Voce variabile ad importo per rettificare l'importo del Bonus calcolato. E' una voce che può assumere valori sia positivi che negativi. |

| 14340 | Lavoratori rimpatriati Art. 16 Dlg 147/2015 | La voce riduce l'imponibile IRPEF del 30% e di lasciare invariato l'imponibile IRAP. La riduzione varrà anche ai fini del calcolo delle detrazioni personali e dei carichi di famiglia. Non vale per il calcolo del bonus DL66, a scopo cautelativo e in linea con quanto già avviene per le agevolazioni relative al rientro ricercatori e talenti |

| ||

01352 | CC con tassazione aliquota max. | In sede di liquidazione innesca la tassazione ordinaria IRPEF marginale e non applica le detrazioni ART.13 in sede di singola liquidazione. In sede di conguaglio sarà invece applicata la tassazione a scaglioni. |

00221 | Memorizzazione aliquota max | In sede di liquidazione il percipiente richiede l'applicazione di un'aliquota IRPEF marginale non a scaglioni progressivi d'imposta. In sede di conguaglio invece sarà applicata la tassazione a scaglioni. |

09853 | Tassazione non residenti, 30% | Per CC non residenti in Italia, che non si avvalgono della convenzione contro le doppie imposizioni. La tassazione è applicata sul lordo inserito con la voce 09856. Non passa per la scheda fiscale in quanto è sempre meglio verificare gli effettivi giorni di presenza all'estero. |

04350 | Richiesta calcolo e conguaglio ad aliquota max | La voce applica l'aliquota max in fase di liquidazione e al momento del conguaglio (soprattutto nei casi di incertezza del proprio reddito) adeguerà il calcolo in funzione della data competenza voce inserita, per i mesi antecedenti. Non calcola le detrazioni. |

08241 | Richiesta conguaglio ad aliquota max | In fase di liquidazione saranno applicati gli scaglioni IRPEF mentre in quella di conguaglio l'aliquota marginale. |

08299 | Richiesta Add. reg. ad aliquota max | Implica l'applicazione dell'aliquota max nel calcolo dell'addizionale regionale, con lo stesso criterio della tassazione IRPEF. |

09652 | Rettifica fiscale (Solo Compensi) | Voce elaborata anche dal conguaglio fiscale per rettificare IRPEF ingiustamente pagata. |

| ||

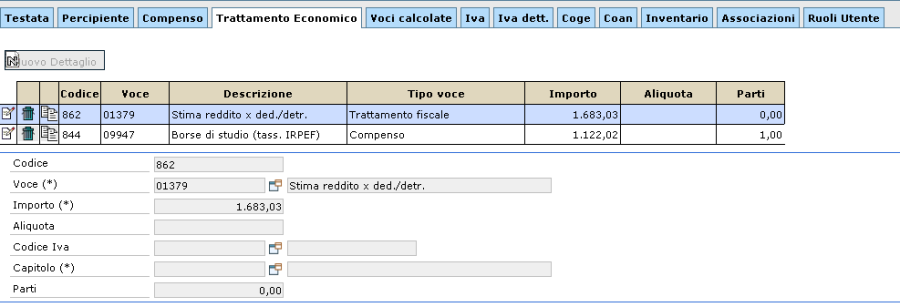

01379 | Stima reddito In fase di liquidazione dei compensi la stima del reddito viene considerata su tutto l'arco dell'anno e solo con il lancio del conguaglio verrà riproporzionata alla durata effettiva del contratto. Pertanto le detrazioni, che dipendono dal reddito, saranno rideterminate in fase di conguaglio e calcolate correttamente sul reddito certo e per il periodo corretto. per deduzioni/detrazioni | In fase di liquidazione mensile la voce, ad importo, sostituisce sempre il reddito annuo stimato in automatico dalla procedura considerando l'importo indicato nella voce. |

01218 | Stima reddito x ded. e detr. (valore + alto) | In fase di liquidazione la procedura considera il valore indicato nell'importo della voce solo se più alto di quello stimato dalla procedura. |

01265 | Reddito totale (dichiarato dal dipendente) | La voce agisce in fase di liquidazione e conguaglio, se si verifica che il reddito presunto è più alto di quello stimato in automatico dalla procedura. |

01531 | Reddito aggiuntivo per detrazione d'imposta (in fase di liquidazione e conguaglio) | Deve essere inserita se il percipiente dichiara di avere nell'anno ulteriori redditi da considerare per le detrazioni, rispetto a quelli erogati dall'ente. Tale campo può essere utilizzato anche nel caso il soggetto abbia più rapporti in essere all'interno dello stesso ente per evitare conguagli troppo eccessivi. |

01219 | Ricercatore rientrato in Italia. | I redditi di lavoro dipendente o autonomo dei ricercatori che hanno svolto attività di ricerca all'estero e sono rientrati in Italia, sono imponibili solo per il 10%, ai fini delle imposte dirette. Per questo la procedura come stima automatica del reddito riduce l'imponibile fiscale al 10%. |

08291 | Reddito abitazione principale | Tale voce consente di far confluire la rendita dell'abitazione principale nel reddito complessivo per il calcolo delle detrazioni d'imposta. |

| ||

09102 | Trattenute Varie | Voci extra-erariali di trattenuta sul netto del compenso percepito dal collaboratore. |

02737 | Polizza assicurativa RC |

|

01779 | Quota associativa |

|

01805 | Trattenuta Tessera Parcheggio |

|

00887 | Spese Telefoniche |

|

04830 | Quota associativa CURC |

|

04831 | Spese Telefoniche |

|

04832 | Spese telefoniche CURC |

|

04319 | Rit. Sindacale CIPUR Confsal | Unica voce già ad importo (7.50€). |

09625 | Recupero Abbonamento bus treno | Qualora l'Ateneo richieda la configurazione di queste voci, trattandosi di voci di recupero, occorre sapere su quale gruppo contabile debbano transitare. |

09678 | Recupero Netto |

|

...

CODICE VOCE | DESCRIZIONE VOCE |

| Memorizzazione aliquota marginale (selezionabile anche nel contratto) |

01265 | Reddito totale (Dichiarato dal dipendente) |

01352 | Collaboratore con tassazione aliquota marginale |

04350 | Richiesta calcolo e Conguaglio ad aliquota Max |

01379 | Stima reddito x ded./detr. |

01218 | Stima reddito x ded. e detr. (valore + alto) |

01439 | Gest.Sep.INPS iscritto altra cassa/titolare pensione |

01531 | Reddito aggiuntivo per detrazioni d'imposta (artt. 12 e 13 TUIR) |

04350 | Richiesta calcolo e cong. ad aliq. massima |

04685 | Reddito INPS lavoro autonomo esterno (AU) |

04686 | Reddito INPS ges. sep esterno (AU) |

08289 | Detrazione minima intera |

08291 | Reddito abitazione princ.(Dichiarato dal dipendente) |

08299 | Richiesta add.reg. ad aliq. max |

| 14340 | Lavoratori rimpatriati Art. 16 Dlg 147/2015 |

Volutamente sono state escluse le voci per PR, perché il professionista per sua natura non deve fare delle dichiarazioni fiscali, ma è lui a decidere cosa mettere in fattura a seconda della situazione e delle sue scelte, scelte che potrebbero essere diverse all'interno dello stesso anno. Ad esempio il professionista può decidere di applicare la rivalsa, ma è una sua facoltà, per cui potrebbero esserci casi in cui non la mette in fattura e altri in cui la mette, quindi non avrebbe senso indicarlo nella SDF.

Così vale anche per le voci di IVA, che hanno codici diversi a seconda che il compenso sia in attività commerciale o istituzionale, informazione non definibile prima del contratto e quindi nella SDF. Infine per come è fatto CSA nel caso il professionista emetta anche fatture su progetti UE, in cui solo una parte del contratto è soggetta a IVA, andrebbero utilizzate delle voci di IVA e rivalsa diverse da quelle usuali.

La situazione di un PR è quindi troppo volatile e si può definire solo con la fattura davanti: non avrebbe quindi senso inserire informazioni di cui non si è sicuri, nel pannello SDF e PREVIDENZIALI.

APPENDICE

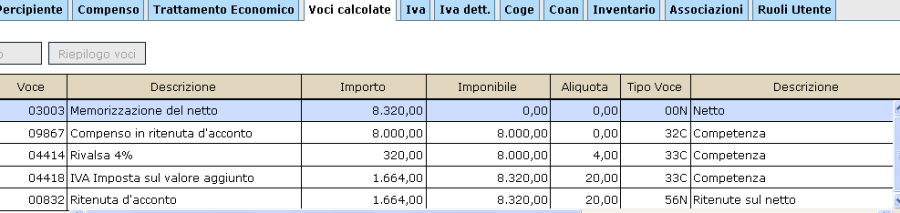

Numero 1: Voce 04417

Compenso a PR in ritenuta d'acconto (09867), con Rivalsa al 4% (04414 rientrante nell'imponibile IVA e fiscale) e IVA al 20%.

Come si può notare la quota di rivalsa al 4% (320) rientra nell'imponibile IVA ( 8320) e Fiscale (8320).

Essendo la voce 04417 una voce che influisce sul trattamento economico del soggetto, il numero con il quale il sistema indicherà tale voce, dopo il calcolo del compenso, varierà da 4417 a 4414

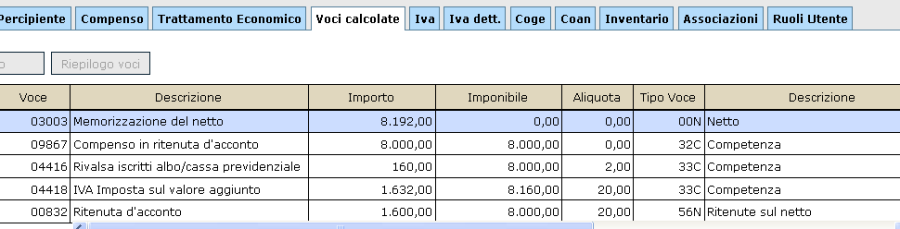

Numero 2: Voce 04415

Compenso a PR in ritenuta d'acconto (09867), con rivalsa a scelta secondo la cassa (04416, rientrante nell'imponibile IVA ma non fiscale) e IVA al 20%.

Come si può notare la quota di rivalsa al 2% (160) rientra nell'imponibile IVA ( 8160) ma non in quello Fiscale (8000).

Essendo la voce 04415 una voce che influisce sul trattamento economico del soggetto, il numero con il quale il sistema indicherà tale voce, dopo il calcolo del compenso, varierà da 4415 a 4416.

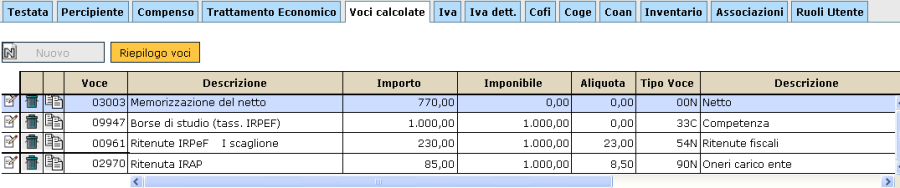

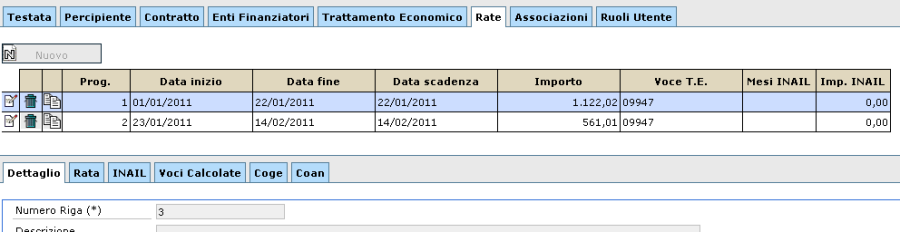

Numero 3: Voce 09947

Compenso a borsista, tassazione IRPEF a scaglioni e IRAP carico ente.

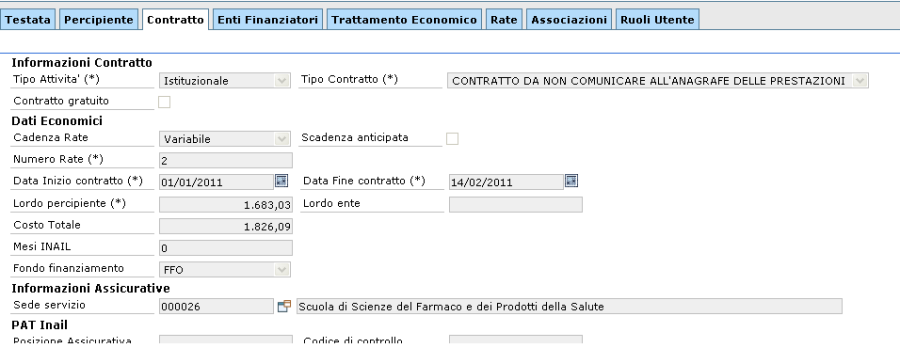

Numero 4: Stima reddito per deduzione e detrazione

Esempio: contratto BS dal 1/1/2011 al 14/02/2011 per importo di 1683,03€ suddiviso in 2 rate di cui, la prima, da 1.122,02€ e la seconda da 561,01€.

Al pagamento della prima rata, in fase di liquidazione, il sistema come reddito sul quale calcolare le detrazioni non legge il reddito certo di 1683.03€ ma l'importo della prima rata per 12 mesi (1.122,02€*12 = 13464,24€). In realtà se si vuole considerare il reddito effettivo (1683.03€) di cui la procedura terrà conto solo in fase di conguaglio, accorerà inserire la voce 01379 con l'importo esatto.

Numero 5: Fattura PR spese sostenute dall'ente per conto del PR (Voce 9606)

...