...

E' il sistema normale di calcolo dell'imposta dovuta sulle somme e valori percepiti dal lavoratore; si attua applicando le aliquote progressive e, successivamente attribuendo le detrazioni spettanti (per reddito da lavoro dipendente e famigliari a carico, ART.12 TUIR).

LA RITENUTA IRPEF

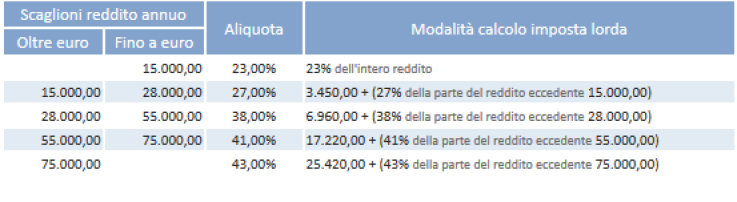

L' IRPEF è l'imposta dovuta dalle persone fisiche; aumenta progressivamente con il crescere del reddito imponibile e si calcola applicando determinate aliquote diverse a seconda dello scaglione cui si colloca il reddito. Per la determinazione della ritenuta Irpef da operare, il datore di lavoro deve applicare le aliquote d'imposta previste, previo ragguaglio al periodo di paga degli scaglioni annui di reddito.

Aliquote annuali e scaglioni in vigore per l'anno 20142016:

Sono previsti cinque scaglioni di reddito cui corrispondono altrettante aliquote d'imposta.

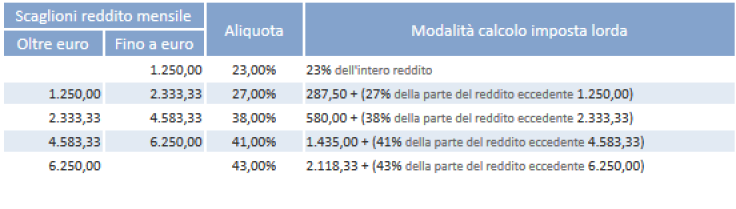

Aliquote mensili e scaglioni in vigore per l'anno 20142016:

Per determinare il reddito imponibile (prima colonna dello schema) è sufficiente sottrarre dal reddito complessivo gli oneri deducibili (vale a dire tutte le somme indicate nell'articolo 10 del Tuir) e la deduzione per l'abitazione principale (e sue pertinenze).

Una volta quantificato il reddito imponibile ai fini Irpef, si ottiene l'imposta (lorda) applicando a questo importo le aliquote (seconda colonna dello schema).

Si arriva al prelievo Irpef effettivo (imposta netta), diminuendo l'imposta lorda, fino alla concorrenza del suo ammontare, di tutte le detrazioni riconosciute (per familiari a carico, per tipologia di reddito posseduto, per spese sostenute, eccetera).

N.B:

...

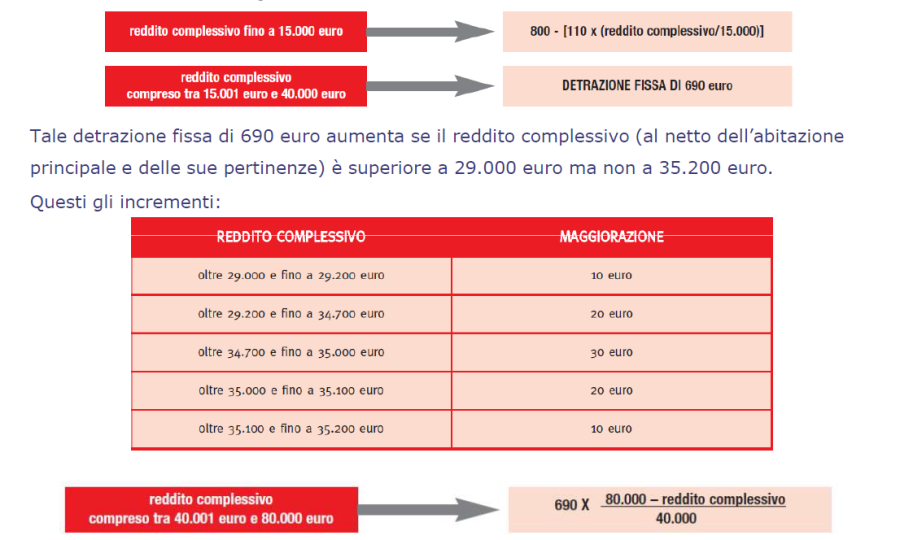

L'ammontare della detrazione spettante non è fisso ma varia in funzione del reddito complessivo posseduto nel periodo d'imposta.

In sostanza, sono state stabilite detrazioni di base (o teoriche), ma l'importo effettivo diminuisce man mano che aumenta il reddito, fino ad annullarsi quando il reddito complessivo arriva a 95.000 euro per le detrazioni dei figli e a 80.000 euro per quelle del coniuge e degli altri familiari.

PER I FIGLI

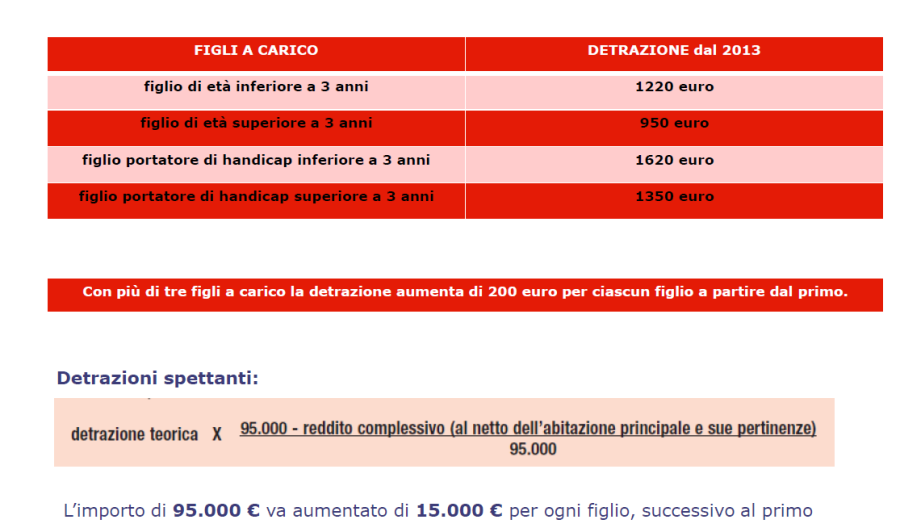

La detrazione di base per i figli a carico è stata fissata in:

• 900 euro, per il figlio di età inferiore a tre anni (1.220 euro dal 1° gennaio 2013)

• 800 euro, se il figlio ha un'età pari o superiore a tre anni (950 euro dal 1° gennaio 2013).

Se in famiglia ci sono più di tre figli a carico, questi importi aumentano di 200 euro per ciascun figlio,

a partire dal primo.

La maggiore detrazione per il figlio disabile

Per il figlio disabile, riconosciuto tale ai sensi della legge n. 104 del 1992, si ha diritto all'ulteriore importo di 220 euro. Dal 1° gennaio 2013, con la Legge di Stabilità, questo incremento è stato elevato a 400 euro.

Per determinare la detrazione effettiva, è necessario moltiplicare la detrazione teorica per il coefficiente

che si ottiene dal rapporto tra 95.000, diminuito del reddito complessivo, e 95.000.

Tale coefficiente va assunto nelle prime quattro cifre decimali, con il sistema del troncamento (ad esempio, se il risultato del rapporto è pari a 0,569487, il coefficiente da prendere in considerazione sarà 0,5694

Se i figli sono più di uno, l'importo di 95.000 euro indicato nella formula va aumentato per tutti di 15.000 euro per ogni figlio successivo al primo. Ad esempio, l'importo aumenta a 110.000 euro nel caso di due figli a carico, a 125.000 per tre figli, a 140.000 per quattro, e così via.

...

N.B: Con l'inserimento della voce di compenso 09867 per il ruolo PR la procedura calcola la ritenuta d'acconto al 20%. Non sarà applicata in automatica l'IVA al 20%. Per questo occorre una voce specifica. Se si volesse intervenire per modificare il calcolo automatico della procedura, occorre utilizzare le voci indicate nelle tabelle seguenti.

...

...

3.1 VOCI DI COMPENSO

CODICE | DESCRIZIONE | NOTE | ||||

VOCI AD IMPORTO |

|

| ||||

09867 | Compenso in ritenuta d'acconto | La voce applica in automatico IRPEF al 20%. | ||||

09747 | Compenso a creditore pignoratizio | La voce applica in automatico il 20% di ritenuta d'acconto, no IRAP. Richiede comunque l'inserimento della voce di IVA 4413 al 20% che poi verrà inibita in sede di calcolo. | ||||

09513 | Compenso professionisti revisori (L.662/96) | Voce di compenso. Genera la voce 1568 "Ritenuta L.662/96 art.1 c.126 (Revisori)" sulla quota che supera la soglia prevista dalla Legge 662/96. Da usare in caso di pagamento di compenso a professionisti appartenenti al collegio dei revisori. | ||||

| ||||||

PROFESSIONISTI ESORDIENTI. Legge 24/12/2007 n.244 |

|

| ||||

09526 | Compenso professionisti esordienti | Voce variabile non assoggettata a ritenuta d'acconto. N.B. Il regime fiscale agevolato per professionisti esordienti di cui all’art. 13 Legge 388/2000 è stato abrogato dall’1.1.2015 (art. 1 c.85 Legge 90/2014). | ||||

09525 | Rimborso spese professionisti esordienti | Voce variabile non assoggettata a ritenuta d'acconto. N.B. Il regime fiscale agevolato per professionisti esordienti di cui all’art. 13 Legge 388/2000 è stato abrogato dall’1.1.2015 (art. 1 c.85 Legge 90/2014). | ||||

02029 | Rivalsa 4% Legge 111/2011 – Esordienti (iscritti gest. sep. impon. IVA e altre rivalse) | E' stata predisposta una nuova voce di rivalsa da utilizzare quando si liquida la voce 9526 "Compenso professionisti Esordienti" . | ||||

VOCI DI RIMBORSO SPESE |

|

| ||||

09753 La voce 9753 diventa 9754 dopo il calcolo. | Rimborso spese esente per Art.15 | Voce che prevede l'inserimento dell'importo e codice Iva (IVA 0%). Con questa voce l'importo di rimborso che viene inserito non sarà soggetto né ad IVA né a ritenuta d'acconto. | ||||

09759 | Rimborso spese tassate | Serve per pagare i rimborsi spese tassati ai PR, soggetti a ritenuta d'acconto, IVA, contributo previdenziale. | ||||

09606 | Spese sostenute per conto del PR | La voce, ad importo e capitolo obbligatori, è imponibile IVA e rivalsa iscritti all'albo (4415). L'importo della voce 9606 deve essere sottratto dal totale del compenso in quanto si tratta di spese già pagate dall'ateneo per conto del PR. Per tale motivo viene generata anche la voce extraerariale 9607: a dedurre spese sostenute per conto PR. | ||||

09559 | Spese di trasporto PR pagate dall'Ateneo (non liq, si IVA, rivalsa,fisc e IRAP) | Da utilizzare per il rimborso delle spese di trasporto di un PR con compenso. Le spese di trasporto, già pagate dall'Ateneo all'azienda di trasporto, costituiscono reddito per il PR perciò devono essere assoggettate a ritenute fiscali, rivalsa e IVA. La voce non determina un netto da liquidare al soggetto ma il suo importo costituisce un "bene in natura" per il soggetto perché incrementa gli imponibili rivalsa, IVA, ritenuta d'acconto. | ||||

PR NON RESIDENTI: VOCI DI COMPENSO E RIMBORSO SPESE |

| |||||

| Compenso in rit.d'imposta (non residenti – no rit d'imposta .) | PR non residenti in Italia, che adottano la convenzione contro le doppie imposizioni.

| ||||

09527 | Rimborso spese in rit.d' imposta (non residenti – no rit. d'imposta .) | PR non residenti in Italia, che adottano la convenzione contro le doppie imposizioni.

| ||||

| Compenso in rit.d' imposta (non residenti – 30%) | PR non residenti in Italia che non adottano le convenzioni contro le doppie imposizioni.

| ||||

09529 | Rimborso spese in rit. d' imposta (non residenti – 30%) | PR non residenti in Italia che non adottano le convenzioni contro le doppie imposizioni.

| ||||

| Compenso in rit. d' imposta (non resid. – no rit. d'imposta – no prev) | PR non residenti in Italia che effettuano la prestazione per lo stato italiano direttamente dal paese di residenza estero.

| ||||

VOCI DI BOLLO |

|

| ||||

09684 | Imposta di bollo assunta in modo virtuale | E' una voce di trattenuta sul netto. | ||||

09685 | Imposta di bollo ( Valida per CC, AU, PR). | E' una voce di compenso che agisce come trattenuta sul netto, a carico del CC. Ha la stessa funzione della voce 9783 , ma senza automatismo. N.B. Con la FE il bollo non è più "appiccicato"; non dovrebbe più esserci l'uso della voce 09685. | ||||

09771 |

| Voce di recupero imposta di bollo. | ||||

...

3.2 COMPENSI L. 111 del 15/7/11 : NUOVO REGIME MINIMI e REGIME FORFETTARIO art. 58 e art. 67 L. 190/2014

Con la manovra economica approvata nel mese di luglio 2011 (DL n.98 del 6 luglio 2011, articolo 27, conv. nella Legge n. 111 del 15 luglio 2011) sono state disposte importanti modifiche al regime dei contribuenti minimi in vigore dal 2008 con decorrenza dal periodo d'imposta 2012.

Il provvedimento dell'Agenzia delle Entrate n. 185820 /2011 del 22 dicembre 2011 ha chiarito le modalità di applicazione di questo nuovo regime fiscale, a cui accedono:

...

N.B: Qualora il professionista minimo sia iscritto all'albo e alla cassa dell'albo (no gestione separata), allora la combinazione di voci da usare sarà la 09633 "Compenso professionisti Legge 111/2011" + la 04415 "Rivalsa (iscritti ad albo imp. IVA)". che non rientrerà nella certificazione fiscale ma solo nella certificazione valida ai fini IVA.

...

3.3 NORMATIVA FISCALE DEI RIMBORSI SPESE AI PR

TUIR, Art.54, comma 5- determinazione del reddito

Per i redditi da lavoro abituale (PR) al rimborso delle spese di viaggio, vitto e alloggio sostenute dal professionista si applica la stessa disciplina fiscale prevista per il compenso professionale: il rimborso concorre alla formazione del reddito imponibile del PR ed è tassato (Voce 9759: SI IRPEF, SI IVA, SI CONTRIBUTI).

E' quindi irrilevante la forma che assume il rimborso indipendentemente dal fatto che:

...

I rimborsi spesa concorrono alla formazione della base imponibile in base al principio dell'accessorietà rispetto alla prestazione principale (R.M N.20/e 20/3/98).

L'ART.54 comma 1 del TUIR prevede che "Il reddito derivante dall'esercizio di arti e professioni è costituito dalla differenza tra l'ammontare dei compensi in denaro o in natura percepiti nel periodo di imposta, anche sotto forma di partecipazione agli utili, e quello delle spese sostenute nel periodo stesso nell'esercizio dell'arte o della professione, …".

In particolare dall'Art.54 TUIR discende che i compensi per lavoro autonomo sono computati al netto solamente dei contributi previdenziali e assistenziali e quindi nella nozione di compenso devono ricondursi anche i rimborsi inerenti alla produzione del reddito di lavoro autonomo.

Le spese relative a prestazioni alberghiere e a somministrazioni di alimenti e bevande in pubblici esercizi sono deducibili per un importo complessivamente non superiore al 2 per cento dell'ammontare dei compensi percepiti nel periodo di imposta.

Le spese di rappresentanza sono deducibili nei limiti dell'1% dei compensi percepiti nel periodo di imposta. Le predette spese sono integralmente deducibili se sostenute dal committente per conto del PR e da questi addebitate in fattura.

I PR per poter dedurre dal reddito i rimborsi spese di cui sopra, devono inserirle in fattura per applicare su queste, IVA, IRPEF, RIVALSA. In questo modo, a fine anno, calcoleranno l'ammontare dei compensi percepiti e su questo il 2%. Il valore ottenuto è l'importo massimo di spese che si potranno dedurre dal reddito con il modello UNICO.Le spese invece, sostenute dall'ente per conto del PR, sono interamente deducibili. Uso della voce 9606: appendice numero 5

Documentazione: L'originale viene trattenuto dal PR perché gli serve per la propria dichiarazione dei redditi e portare tali spese in deduzione fino al 2%. La copia viene invece data all'ente.

...

...

3.4 RIMBORSI PER SPESE DIVERSE DA VITTO, VIAGGIO, ALLOGGIO E LA DISCIPLINA "IVA"

Non sono tassati i rimborsi di anticipazioni fatte in nome e per conto della controparte (marche da bollo, le concessioni governative, i valori bollati) purché documentate e con l'applicazione della marca da bollo da 1.29€ per importi di rimborso superiori a 77.47€. Sono fatture intestate direttamente al committente e non al PR che non può dedurre nulla da questi rimborsi dato che gli vengono rimborsati in toto.

In sintesi, per escludere dalla base imponibile della ritenuta il rimborso delle spese (Voce 9753) occorre che:

...

- le somme dovute a titolo di interessi moratori o di penalità per ritardi o altre irregolarità nell'adempimento degli obblighi del cessionario o del committente;

- il valore normale dei beni ceduti a titolo di sconto, premio o abbuono in conformità alle originarie condizioni contrattuali, tranne quelli la cui cessione è soggetta ad aliquota più elevata;

- le somme dovute a titolo di rimborso delle anticipazioni fatte in nome e per conto della controparte, purché regolarmente documentate (concessioni governative, marche da bollo, valori bollati)

- l'importo degli imballaggi e dei recipienti, quando ne sia stato espressamente pattuito il rimborso alla resa;

- le somme dovute a titolo di rivalsa dell'imposta sul valore aggiunto. Non si tiene conto, in diminuzione dell'ammontare imponibile, delle somme addebitate al cedente o prestatore a titolo di penalità per ritardi o altre irregolarità nell'esecuzione del contratto.

...

3.5 VOCI DI TRATTAMENTO FISCALE

Generalmente i PR hanno da procedura la ritenuta fiscale automatica al 20%.

La ritenuta è calcolata sul totale del Compenso + Rivalsa.

Qualora si volesse intervenire per modificare tale percentuale occorre inserire le voci 09808 quando il PR richieda di applicare un'aliquota differente maggiore del 20%.

Tale voce 09808 si inserirà direttamente nel trattamento economico del compenso e non da scheda fiscale, perché non è detto che in tutte le fatture/notule di PR o prestazioni di occasionali AU, ci sia la stessa aliquota.

Essa infatti potrebbe aumentare nel tempo per cui va messa direttamente nel compenso o contratto se si parte da questo come DG predecessore. L'autonomo infatti si applica una ritenuta d'acconto che ha facoltà di richiedere un'aliquota maggiore solo per sua comodità per non avere un saldo troppo alto nel suo unico.Il professionista o l'occasionale non comunicherà tale aliquota in sede di scheda dati fiscali.

E' più probabile che tali aliquota possa variare da parcella a parcella al variare del suo reddito.In ogni caso anche se la comunicasse ad inizio anno per i professionisti o AU, fa fede sempre e solo quanto riportato in parcella.

CODICE | DESCRIZIONE | NOTE | |

VOCI PER RITENUTA D'ACCONTO |

|

| |

09808 | Aliquota ritenuta d'acconto | Da inserire solo se la ritenuta d'acconto non è del 20%. La voce si inserisce direttamente nel trattamento economico del DG e NON in scheda fiscale, poichè nono è detto che il soggetto indichi la stessa aliquota per tutte le prestazioni. | |

VOCI DI TRATTENUTA SUL NETTO | VOCI DI TRATTENUTA SUL NETTO |

|

|

09101 | Pignoramenti e sequestri | Voce di trattenuta sul netto a pagare in caso di pignoramenti del Professionista. | |

09713 | Rettifica Ritenuta d'acconto | Voce ad importo, per rettificare l'importo di ritenuta d'acconto non spettante al soggetto. |

Per i professionisti non residenti la risoluzione da seguire è la 69/E 2003.

Ai sensi del TUIR, art.23, comma 1 lett. d) si considerano prodotti in Italia i redditi prodotti nel territorio dello Stato. Sono imponibili ai fini IRPEF sia il compenso che i rimborsi spese, sia che si tratti di PR che AU . L'IRPEF è al 30%.

...

...

3.6 VOCI DI TRATTAMENTO PREVIDENZIALE

Generalmente i PR possono versare alla cassa INPS, rientrando nella GS, con le regole di un parasubordinato o ad una cassa previdenziale specifica, seguendo le regole della cassa stessa. In entrambi i casi è cura del PR provvedere a versare i contributi alla cassa interessata, applicando al datore di lavoro esclusivamente una quota di Rivalsa.

L'aliquota è del 4% sia che il PR versi alla GS sia che versi alla cassa previdenziale.

Il PR espone in fattura la rivalsa che poi sarà pagata dall'ente al momento della liquidazione del compenso.

Generalmente seguono il 4% la categoria degli avvocati, geometri, commercialisti.

CODICE | DESCRIZIONE | NOTE | |||||

PR NON ISCRITTI ALL'ALBO MA ALLA GESTIONE SEPARATA Sono tutte le nuove professioni, attività di consulenza che non hanno un albo e una vera e propria cassa ma versano alla GS. |

|

| |||||

04417 Vedi Appendice Num. 1 alla fine del manuale come esempio concreto di calcolo | Rivalsa (Iscritti GS, imponibile IVA e altre rivalse). IVA = IRPEF = 20% sullo stesso imponibile. | Si utilizza per i PR non iscritti all'albo ma alla GS INPS. | |||||

PR ISCRITTI ALL'ALBO E ALLA CASSA DELL'ALBO (NO GESTIONE SEPARATA) Avvocati, Architetti, Ingegneri che solitamente sono al 4% mentre i Biologi, Agronomi al 2%. |

|

| |||||

04415 Vedi Appendice Num. 2 alla fine del manuale come esempio concreto di calcolo | Rivalsa (iscritti ad albo imp. IVA). | Si utilizza per i PR iscritti alla cassa dell'albo e non alla GS INPS. | |||||

14039 | Rivalsa 2% (Iscritti al albo imp. IVA) | Si utilizza per i PR iscritti alla cassa dell'albo e non alla GS INPS. | |||||

14040 | Rivalsa 4% (Iscritti al albo imp. IVA) | Si utilizza per i PR iscritti alla cassa dell'albo e non alla GS INPS. | |||||

02039 | Rivalsa 4% su quota (imp. IVA e altre rivalse) | La voce chiede la valorizzazione dell'imponibile su cui applicare la rivalsa. | |||||

PROFESSIONISTI CASSA ENPALS |

|

| |||||

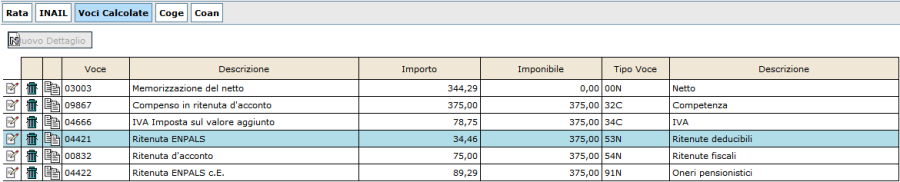

04423 | Imponibile Ritenuta ENPALS | La voce va accompagnata alla voce di compenso 09867. La 4423 richiede l'imponibile su cui calcolare i contributi come indicato nell'immagine sottostante. | |||||

|

|

| |||||

|

|

| |||||

PR ISCRITTI ALL'ALBO (che non ha una cassa) MA NON ALLA CASSA -> |

|

| |||||

| |||||||

STUDI ASSOCIATI |

|

| Qualora il contratto preveda più rate (anche di importo differente), attualmente il DG Contratto nella stima, non gestisce correttamente l’uso delle voci 04661 e 04663; il sistema non calcolerà la rivalsa distribuita quota parte sulle singole rate, come l'utente si aspetterebbe, ma per il totale inserito come imponibile ai fini della rivalsa suddiviso per ciascuna quota (2% e 4%). In ogni caso, sarà possibile procedere con le operazioni connesse al DG (quali creazione estensioni e contabilizzazione COAN), anche se la rivalsa nel DG Contratto non è calcolata puntualmente, in quanto tale voce potrà essere correttamente gestita nel momento in cui si creerà il DG Compenso dalla FE. A tal fine, nel momento in cui si dovrà creare il Dg Compenso, prima sarà necessario entrare in modifica del DG Contratto, valorizzare il campo Importo relativo a ciascuna quota imponibile di rivalsa con l’imponibile su cui il sistema dovrà calcolare effettivamente la rivalsa e salvare. Poi si potrà creare il DG Compenso dalla FE ed il sistema erediterà correttamente l’informazione relativa alla rivalsa con relativo imponibile.

| ||||

04661 | Rivalsa con imponibile: quota 1 | Si utilizza per PR iscritti ad Albo nei casi di parcella di studio associato Produce reddito da lavoratore autonomo anche l'esercizio di arti e professioni in forma associata sempreché l'associazione non assuma la forma di società di capitali, in quanto il reddito prodotto da tali tipi di società è in ogni caso considerato reddito di impresa. | 04661 | Rivalsa con imponibile: quota 1 | Si utilizza per PR iscritti ad Albo nei casi di parcella di studio associato Produce reddito da lavoratore autonomo anche l'esercizio di arti e professioni in forma associata sempreché l'associazione non assuma la forma di società di capitali, in quanto il reddito prodotto da tali tipi di società è in ogni caso considerato reddito di impresa. | ||

04663 | Rivalsa con imponibile: quota 2 | Si utilizza per PR iscritti ad Albo nei casi di parcella di studio associato (geometri e ingegneri) nella quale l'onorario è frazionato tra lo studio e il Professionista che applicano aliquote diverse. L'aliquota della rivalsa è variabile così come la quota dell'imponibile. La voce richiede l'immissione di importo + aliquota (2% o 4%). | |||||

I PR può applicare una percentuale (Rivalsa) a carico del datore di lavoro sull'importo lordo percepito, percentuale che utilizzerà per accantonare parte dei contributi dovuti. La restante quota del contributo da versare, variabile a seconda della cassa, è a carico del professionista stesso.

...

...

3.7 VOCI DI IVA

CODICE | DESCRIZIONE | NOTE |

04413 La voce 4413 diventa 4418 dopo il calcolo. | IVA imposta sul valore aggiunto | Di default impostata al 20%. |

04665 | IVA con imponibile | Per i contratti europei in cui l'imponibile IVA è minore all'imponibile del compenso. |

Per i contribuenti minimi Sono coloro che nell'anno precedente, hanno conseguito ricavi o compensi non > 30.000€, non hanno avuto dipendenti o collaboratori, non hanno erogato utili da partecipazione agli associati; nel triennio precedente non hanno effettuato acquisti di beni strumentali per importi > 15.000. Per loro NO IVA, NO IRAP, SI IRPEF 22%. con fattura esonerata dal campo IVA ai sensi della L. 244/2007, si utilizza sempre la voce di IVA 04413 ma con Codice Iva diverso, da scegliere aprendo l'apposito menù a tendina. Il vantaggio fiscale che ne deriva è l'esonero dagli adempimenti IVA, no dichiarazioni, comunicazioni, versamenti, no registri IVA.

Nel trattamento economico del contratto al personale e compenso, se si inserisce una voce di tipo IVA, il sistema propone come codice IVA di default, quello con aliquota al 20%, modificabile da parte dell'operatore: - nel caso il DG sia di tipo commerciale il codice proposto è I302B- nel caso il DG sia di tipo istituzionale il codice proposto è I103B

Il codice IVA per l'esenzione di contribuenti minimi è invece I120 ("Operazione non rilevante") in attività istituzionale, I362 (fuori campo IVA contribuenti minimi art.1 c.100 L.244/2007) in attività commerciale.

Si precisa che il sistema, nella scelta dei codici IVA nel documento contratto/compenso mostra solo i codici IVA compatibili con il tipo di attività indicato nel documento, per cui se il documento è istituzionale si vedranno solo i codici istituzionali, se commerciale, solo i codici commerciali.

...

...

4 LAVORATORI AUTONOMI OCCASIONALI (AU)

Rientrano tra i redditi di lavoro autonomo con qualifica occasionale.

In U-GOV per gestire i compensi a lavoratori autonomi occasionali in ritenuta d'acconto è previsto il ruolo AU. Le attività di Lavoratore Autonomo Occasionale svolte in modo occasionale, cioè saltuariamente, in modo non professionale, senza vincolo di subordinazione e senza organizzazione di mezzi, rientrano nella categoria di redditi diversi. L'attività è occasionale se non rientra nell'esercizio dell'arte o professione o nel rapporto di co.co.co svolta eventualmente dallo stesso soggetto.

L'onorario di lavoratore autonomo occasionale è soggetto a:

...

CODICE | DESCRIZIONE | NOTE | |||||

09955 | Compenso in ritenuta d'acconto | La voce applica in automatico IRAP a 8.50%, IRPEF al 20%, INPS 28.72 % al superamento della franchigia. | |||||

09728 | Rimborso Spese (si ritenuta d'acconto, si IRAP istituzionale, no INPS) | Si tratta di voce variabile e personale, utile per liquidare il rimborso spese, soggetto a ritenuta d'acconto e imponibile ai fini IRAP istituzionale. | |||||

09558 | Spese di trasporto AU pagate dall'Ateneo (non liq, no prev, si fisc, si IRAP) | Da utilizzare per il rimborso delle spese di trasporto di un AU con compenso. Le spese di trasporto, già pagate dall'Ateneo all'azienda di trasporto, costituiscono reddito per l'AU perciò devono essere assoggettate a ritenute fiscali e IRAP c.e. La voce non determina un netto da liquidare al soggetto ma il suo importo incrementa l'imponibile ritenuta d'acconto, GS INPS e l'imponibile IRAP c.e. | |||||

09762 | Premio a studenti (rit.25%) | La voce 9762 è una voce variabile ad importo e capitolo obbligatori. | |||||

09546 | Premio alla Cultura (Ris. Min. n. 8/1251/76) | La voce è completamente esente (no previdenziali, no fiscali, no IRAP). | |||||

09544 | Interessi passivi | Voce assoggettata solo a ritenuta d'acconto al 20%; non concorre a formare base imponibile IRAP. | |||||

CONTRIBUTI AD IMPRESE |

|

| |||||

09522 | Contributi ad imprese (rit. fonte 4%) Art. 28 DPR 600/1973 | La voce applica una ritenuta alla fonte del 4% (09523). | |||||

09554 | Contributi ad imprese (esenti) | La voce è completamente esente e viene estratta per la CU ai fini della produzione del certificato in carta libera all'ente beneficiario. | |||||

RIMBORSO SPESE RISOLUZIONE 49/E |

| ||||||

09691 | Prestazioni con mero rimborso spese (ris. 49/E-2013 - NO IRAP) | La voce si utilizza per il solo rimborso delle spese di vitto, viaggio, alloggio ad AU che non prevedono compenso, secondo quanto esposto nella risoluzione dell'Agenzia delle Entrate 49/E di Luglio 2013. | |||||

09505 | Prestazioni con mero rimborso spese (ris. 49/E-2013 -SI IRAP) | La voce si utilizza per il solo rimborso tassato IRAP. E' esente da ritenute previdenziali e fiscali; imponibile IRAP. | |||||

09557 | Spese di trasporto pagate dall'Ateneo (non liq, solo IRAP) | Da utilizzare per il solo rimborso delle spese di trasporto in assenza di compenso poiché tali spese sono pagate direttamente dall'Ateneo e costituiscono un "compenso in natura". | |||||

VOCI DI COMPENSO OBBLIGAZIONI di FARE NON FARE PERMETTERE La disciplina dei redditi derivanti da obbligazioni di fare, non fare e/o permettere trova la sua classificazione fra gli altri redditi di cui all'art. 67, comma 1, lettera l), seconda parte, del Tuir. Le somme erogate ai soggetti, sono soggette a ritenuta alla fonte Irpef in misura pari al 20%, per i soggetti residenti ai fini fiscali in Italia (art. 25, comma 1 del Dpr. 600/1973_Voce 09641) ed in misura pari al 30% per i soggetti residenti all'estero, quando le attività che determinano il reddito sono svolte in Italia (art. 25, comma 2, ultimo periodo, Dpr. 600/1973). L'esonero dell'applicazione della ritenuta per le somme corrisposte, in relazione all'assunzione di obblighi di fare, non fare o permettere, a soggetti non residenti, è estremamente dubbio quando non sia possibile, ai sensi dell'art. 23, comma 1, lettera f) del Tuir, lo svolgimento dell'attività in Italia (in sostanza quando la prestazione potrebbe essere rilevante a livello territoriale). Infatti la norma che dispone l'applicazione dell'esonero della ritenuta - art. 25, comma 2 del Dpr. 600/1973 - è specifica e delimita la casistica precisando che: - se i compensi e le altre somme (del comma 1) ... sono corrisposti a soggetti non residenti, deve essere operata una ritenuta a titolo d'imposta nella misura del 30%, anche per le prestazioni effettuate nell'esercizio di imprese; - ne sono esclusi i compensi per prestazioni di lavoro autonomo effettuate all'estero e quelli corrisposti a stabili organizzazioni in Italia di soggetti non residenti. La fattispecie dell'assunzione di obblighi di fare, non fare o permettere non è classificabile fra le prestazioni di lavoro autonomo in quanto nel comma 1 dell'art. 25 del Dpr. 600/1973 (a cui rimanda il comma 2) la norma opera una enunciazione distinta e specifica: I soggetti indicati nel primo comma dell'art. 23, che corrispondono a soggetti residenti nel territorio dello Stato compensi comunque denominati, anche sotto forma di partecipazione agli utili, per prestazioni di lavoro autonomo, ancorché non esercitate abitualmente ovvero siano rese a terzi o nell'interesse di terzi o per l'assunzione di obblighi di fare, non fare o permettere devono operare all'atto del pagamento una ritenuta del 20% a titolo di acconto dell'Irpef dovuta dai percipienti, con l'obbligo di rivalsa. La ratio di tale differenza di comportamento potrebbe risiedere nel fatto che la remunerazione di una obbligazione generica, quale quella derivante dall'assunzione di obblighi di fare, non fare o permettere, non è relativa necessariamente ad una attività che possa trovare certo riferimento a livello territoriale. Quindi quando l'obbligazione di fare, non fare o permettere è estranea al territorio dello stato si applicherà il presupposto di irrilevanza ai fini della tassazione, anche con ritenuta di acconto. Prospettando quest'ultima ipotesi non si applicherà la ritenuta IRPEF senza rilascio della CU e senza indicare la fattispecie nel modello 770 Semplificato (Voce 09568). Si tratta di casistica differente da quello di applicazione delle convenzioni contro le doppie imposizioni (in quanto rese in Italia) o per i compensi di fare e non fare e permettere di importo inferiore ai 28,25 euro (che sono reddito in capo al percettore in Italia), tutte certificate nella CU. | |||||||

09641 | Obbligazioni di fare art.67 lett.L TUIR. La voce applica solo ritenuta d'acconto al 20% | La voce si utilizza per erogare ad un soggetto delle somme (a titolo di transazione) che rientrano tra i redditi diversi, ossia tra i redditi derivanti dall'assunzione di "obblighi di fare, non fare e permettere" ai sensi dell'art. 67, co. 1 lett. l) del Tuir. In merito alle somme erogate per l'assunzione di "obblighi di fare, non fare e permettere" si deve segnalare che l'art.36, co.24 del D.L. n.223/06, ha introdotto l'obbligo per i sostituti d'imposta di effettuare la ritenuta a titolo di acconto Irpef nella misura del 20% (art.25 DPR n.600/73). Sotto l'aspetto contributivo, invece, le predette somme non saranno assoggettate a contributi, in quanto in nessun modo collegabili al rapporto di lavoro subordinato ovvero riconducibili a forme di tutela previdenziale collegate al lavoro parasubordinato o autonomo. | |||||

09137 | Obbl. di fare art 67 lett.L Tuir esente (usare per imp < 25.82) | La voce si utilizza nelle stesse casistiche della voce 09641 ma per importi totalmente esenti e inferiori a 25.82. La voce non applica ritenuta d'acconto, NO IRAP, NO previdenziali. Non ha alcun tipo di controllo al superamento del limite annuo dei 25.82, per cui l'operatore potrebbe utilizzare la stampa cedolino riepilogativo di UGOV per verificare che il tetto raggiunto con le singole liquidazioni di compensi non superi la soglia dei 25.82 oltre la quale è dovuta l'applicazione della ritenuta. | |||||

| 09568 | Obbl. di fare, non fare, permettere prestate all'estero (art.67 lett.L TUIR) | Si utilizza quando l'obbligazione di fare, non fare o permettere è estranea al territorio dello stato; si applica in questo caso il presupposto di irrilevanza ai fini della tassazione, anche con ritenuta di acconto. Non si applicherà la ritenuta IRPEF; NO rilascio della CU e NO 770 Semplificato (Voce 09568). | |||||

VOCI di COMPENSO DIRITTI D'AUTORE |

|

| Causale L1: redditi derivanti dall’utilizzazione economica di opere dell’ingegno, di brevetti industriali e di processi, formule e informazioni relativi a esperienze acquisite in campo industriale, commerciale o scientifico, che sono percepiti da soggetti che abbiano acquistato a titolo oneroso i diritti alla loro utilizzazione | ||||

09806 | Diritti d'autore (caus.L1) | Richiede l'inserimento del campo aliquota e importo. La normativa prevede per i soggetti con meno di 35 anni, che l'imponibile della ritenuta d'acconto sia pari al compenso abbattuto del 40%. | |||||

09516 | Diritti d'autore (non residenti NO CONV - 30% - caus. L1) | Richiede la valorizzazione dell'importo da liquidare e dell'aliquota da utilizzare per determinare l'imponibile fiscale (se diverso dal lordo). Viene applicata una ritenuta d'acconto del 30%. Se l’Ateneo ritiene che per il caso dei non residenti non valga la riduzione, ovvero il 30% si applica sull’intero imponibile si dovrà valorizzare il campo aliquota con 100. Se l’Ateneo ritiene che per il caso dei non residenti si applichi la stessa riduzione prevista per il caso di residenti si dovrà valorizzare il campo aliquota con 60 o 75 a seconda della riduzione spettante in base all’età.. Se l’Ateneo ritiene che per il caso dei non residenti si applichi la stessa riduzione prevista per il caso di residenti si dovrà valorizzare il campo aliquota con 60 o 75 a seconda della riduzione spettante in base all’età. | |||||

| 09566 | Diritti d'autore (non residenti - no fisc. - caus. L1) | La voce non applica alcuna tassazione IRPEF per i residenti che adottano la convenzione. | |||||

Causale B: – utilizzazione economica, da parte dell’autore o dell’inventore, di opere dell’ingegno, di brevetti industriali e di processi, formule o informazioni relativi ad esperienze acquisite in campo industriale, commerciale o scientifico | |||||||

09561 | Diritti d'autore (caus. B) | Come la 09806 ma con causale B | |||||

09562 | Diritti d'autore (non residenti - 30% NO CONV - caus. B) | Come la 09516 ma con causale B | |||||

| 09565 | Diritti d'autore (non residenti - no fisc. - caus. B) | La voce non applica alcuna tassazione IRPEF per i residenti che adottano la convenzione. | |||||

Causale L: EREDI – redditi derivanti dall’utilizzazione economica di opere dell’ingegno, di brevetti industriali e di processi, formule e informazioni relativi a esperienze acquisite in campo industriale, commerciale o scientifico, che sono percepiti dagli aventi causa a titolo gratuito (ad es. eredi e legatari dell’autore e inventore) | |||||||

| 09563 | 09562Diritti d'autore ( | non residenti - 30% NO CONV -caus. | BL) | Come la | 0951609806 ma con causale | BL | |

0956309564 | Diritti d'autore (non residenti - 30% NO CONV - caus. L) | Come la 09806 09516 ma con causale L09564 | |||||

| 09567 | Diritti d'autore (non residenti - | 30% NO CONVno fisc. - caus. L) | Come la 09516 ma con causale LLa voce non applica alcuna tassazione IRPEF per i residenti che adottano la convenzione. | ||||

Le voci per "Diritti d'Autore" andrebbero liquidate sul Ruolo AU, in quanto tali compensi sono esclusi dalla comunicazione per la piattaforma della Certificazione dei crediti. Qualora liquidate sul Ruolo PR, seppur il calcolo sia corretto, verranno estratte sulla PCC, in quanto presenterebbero la riga a zero per l'IVA nelle voci calcolate del compenso. | |||||||

VOCI DI COMPENSO AU RESIDENTI ALL'ESTERO |

|

| |||||

| Compenso in rit.d'imposta (non residenti – no rit d'imposta.) | AU non residenti in Italia, che adottano la convenzione contro le doppie imposizioni.

| |||||

09527 | Rimborso spese non residenti (no rit.d'imposta., si IRAP, no INPS) | AU non residenti in Italia, che adottano la convenzione contro le doppie imposizioni.

| |||||

| Compenso in rit.d'imposta (non residenti – 30%) | AU non residenti in Italia che non adottano le convenzioni contro le doppie imposizioni.

| |||||

09529 | Rimborso spese non residenti (si rit.d'imposta. 30%, si IRAP, no INPS) | AU non residenti in Italia che non adottano le convenzioni contro le doppie imposizioni.

| |||||

| Compenso in rit. d'imposta (non resid. – no rit d'imposta – no prev) | AU non residenti in Italia che effettuano la prestazione per lo stato italiano direttamente dal paese di residenza estero. (ART.25 D.PR 600/73).

| |||||

VOCI DI COMPENSO E RIMBORSI AU IRAP COMMERCIALE |

| ||||||

09770 | Compenso in rit. d'acconto (IRAP comm.) | La voce calcola la ritenuta d'acconto del 20% e IRAP commerciale. | |||||

09786 | Rimborso spese (si rit. acconto, si IRAP comm., no INPS) | Si tratta di voce variabile e personale, utile per liquidare il rimborso spese, soggetto a ritenuta d'acconto e imponibile ai fini IRAP commerciale. Non rientra nell'imponibile previdenziale GS INPS. | |||||

VOCI DI COMPENSO E RIMBORSI AU NON RESIDENTI IRAP COMMERCIALE |

|

| |||||

| Compenso rit.d'imposta (non residenti – no rit. d'imposta.- IRAP Comm) | AU non residenti in Italia, che adottano la convenzione contro le doppie imposizioni.

| |||||

| Rimborso spese non residenti (no rit.d'imposta., si IRAP Comm, no INPS) | AU non residenti in Italia, che adottano la convenzione contro le doppie imposizioni.

| |||||

| Compenso rit. d'imposta (non residenti – 30%- Irap Comm) | AU non residenti in Italia che non adottano le convenzioni contro le doppie imposizioni.

| |||||

| Rimborso spese non residenti (si rit.d'imposta 30%, si IRAP Comm, no INPS) | AU non residenti in Italia che non adottano le convenzioni contro le doppie imposizioni.

| |||||

| Compenso in rit. d'imposta (non resid. – no fisc – no prev- IRAP Comm) | AU non residenti in Italia che effettuano la prestazione per lo stato italiano direttamente dal paese di residenza estero. (ART.25 D.PR 600/73).

| |||||

VOCI DI BOLLO |

|

| |||||

09684 | Imposta di bollo assunta in modo virtuale | E' una voce di trattenuta sul netto. | |||||

09685 | Imposta di bollo (Valida per CC, AU, PR). | E' una voce di compenso che agisce come trattenuta sul netto, a carico del AU. Ha la stessa funzione della voce 9783 , ma senza automatismo. | |||||

09771 |

| Voce di recupero imposta di bollo. | |||||

...

4.1.2 NORMATIVA FISCALE RIMBORSI SPESE AU

Le modalità di determinazione del reddito percepito dal lavoratore autonomo occasionale sono stabilite dall'Art. 71 comma 2 del TUIR, secondo cui "il reddito è determinato dalla differenza tra l'ammontare dei compensi percepiti nel periodo d'imposta e le spese specificatamente inerenti alla produzione del reddito stesso".

Conseguentemente tutte le somme, anche quelle corrisposte a titolo di rimborso spese (viaggio, vitto e alloggio) percepito dall'lavoratore autonomo occasionale, concorrono alla formazione del suo reddito e devono essere considerate quali compensi da assoggettare a ritenuta alla fonte del 20% prevista dall'Art. 25 del DPR 600/1973 per i residenti e del 30% per i non residenti (Voce 09728: SI IRPEF, SI IRAP, NO INPS).

A loro volta le spese di viaggio, vitto e alloggio sostenute dal AU sono deducibili dall'ammontare dei compensi dallo stesso percepiti.

Non concorrono alla formazione del reddito, e quindi non sono soggetti a ritenuta, i rimborsi delle spese anticipate per conto del cliente (i rimborsi per pagamenti di tasse, di diritti di cancelleria, che si pagano per i servizi effettuati da uffici pubblici, di visura, consultazione di un documento depositato presso un ufficio, e quelli per acquisto di materiale, purché:

...

Il compenso spettante al lavoratore autonomo occasione è fuori dal campo di applicazione dell'IVA; tale esclusione è strettamente legata al modo in cui viene esercitata l'attività professionale che non è esplicitata in modo abituale, come un professionista, ed assorbe anche il rimborso delle spese che rappresenta un vero e proprio compenso, e, in quanto tale, è escluso da IVA.

...

...

4.1.2.1 Agenzia delle Entrate, risoluzione 11 Luglio 2013 n.49/E

L'Agenzia delle Entrate con la risoluzione dell'11 Luglio 2013 n.49/E, in risposta all'interpello Art. 11, Legge 27 Luglio 2000, n.212 - Fondazione Istituto Italiano di Tecnologia - afferma la non applicazione della ritenuta alla fonte su erogazioni non costituenti compensi a determinati beneficiari ed in condizioni specifiche.

In particolare la fattispecie è relativa al caso di docenti e ricercatori di altre istituzioni scientifiche, non svolgenti attività di lavoro autonomo abituale, invitati a visitare i laboratori del committente e a svolgere seminari scientifici (c.d. invited speakers), senza che ciò dia diritto ai soggetti di percepire compensi, ma solo il rimborso analitico delle spese sostenute (viaggio, vitto e alloggio) e necessarie per svolgere il seminario, o comunque che sia il committente a sostenere direttamente tali spese (c.d. servizi prepagati).

L'Agenzia nella risposta riafferma il principio generale secondo il quale le norme sostanziali relative alla determinazione del reddito di lavoro autonomo (PR) e del reddito di lavoro autonomo non esercitato abitualmente (AU), fanno rientrare nella nozione di compenso anche le somme che il lavoratore autonomo addebita al committente per il ristoro delle spese sostenute al fine dell'espletamento dell'incarico.

Infatti:

- per i redditi di lavoro autonomo abituale, l'art. 54, comma 1, del Tuir prevede che "Il reddito derivante dall'esercizio di arti e professioni è costituito dalla differenza tra l'ammontare dei compensi in denaro o in natura percepiti nel periodo di imposta, anche sotto forma di partecipazione agli utili, e quello delle spese sostenute nel periodo stesso nell'esercizio dell'arte o della professione, …"

per i redditi di lavoro autonomo non abituale (occasionale), l'art. 71, comma 2, del Tuir, stabilisce che questi "sono costituiti dalla differenza tra l'ammontare percepito nel periodo d'imposta e le spese specificamente inerenti alla loro produzione".

L'Agenzia ribadisce inoltre il principio secondo il quale la determinazione del reddito di lavoro autonomo abituale differisce da quella dell'occasionale: mentre per il primo non si prevede un collegamento tra compenso e spesa sostenuta per conseguire il reddito in quanto il reddito è costituito dalla differenza tra i compensi percepiti nel periodo d'imposta e le spese inerenti all'esercizio dell'arte o professione, per l'occasionale invece, proprio in virtù del carattere occasionale della prestazione, il collegamento tra compenso e spesa sostenuta per conseguirlo è presente.

Ne consegue che nell'ipotesi di prestazioni di lavoro autonomo occasionale per il cui svolgimento è previsto solamente il rimborso delle spese strettamente necessarie per l'esecuzione della prestazione stessa o l'anticipo delle stesse da parte del committente (nel caso del prepagato), si genera un reddito diverso, derivante dal lavoro autonomo occasionale, pari a zero, anche se le spese sono sostenute in un diverso periodo d'imposta.

Tale considerazione spinge l'Agenzia ad assumere un approccio interpretativo secondo il quale non si applicano le ritenute alla fonte di cui all'art. 25 del D.P.R. 600/1973 in ipotesi di attività occasionali di carattere sostanzialmente gratuito, in quanto il compenso è pari alle spese (di viaggio, vitto e alloggio) sostenute, analiticamente documentate, a condizione che:

a) il percettore sia soggetto non svolgente attività di lavoro autonomo abituale (professionista con partita Iva_ NO PR ma AU);

b) le spese di viaggio, vitto, e alloggio, siano solamente quelle strettamente necessarie per lo svolgimento delle attività di lavoro autonomo richieste (nella specie seminari);

c) i titoli certificativi delle spese vengono direttamente acquisiti dal committente in originale

Lo stesso comportamento viene ritenuto ammissibile anche nell'ipotesi in cui le spese siano direttamente sostenute dal committente (prepagato) ed anche nel caso in cui il percettore sia un soggetto non residente ai fini fiscali in Italia.

Da ciò consegue che il percipiente non sarà tenuto a riportare dette somme (in precedenza considerati compensi) e le corrispondenti spese nella propria dichiarazione dei redditi (modello UNICO quadro RL o modello 730).

Per il rimborso di tali spese si utilizza la voce 09691 "Prestazioni con con mero rimborso spese (ris. 49/E-2013).

Per contro invece l'intero importo del rimborso spese costituirà reddito, assoggettabile alla ritenuta alla fonte Irpef di cui all'art. 25 del D.P.R. 600/1973, nel caso in cui:

a) il percettore sia soggetto svolgente attività di lavoro autonomo abituale (professionista con partita Iva- SI PR);

b) il compenso, anche nella forma di spese rimborsate o anticipate dal committente, ecceda le spese strettamente necessarie per lo svolgimento dell'attività occasionale, facendo venir meno il carattere sostanzialmente gratuito dell'attività stessa.

Si deve ritenere che la presenza di eventuali indennità chilometriche per uso dell'automezzo proprio del percettore non configuri la fattispecie del rimborso senza applicazione della ritenuta alla fonte in quanto riconducibile alla fattispecie del rimborso forfettario; da ciò deriva che il rimborso delle spese documentate, che però comprenda o a cui si aggiungano importi forfettari, configura l'obbligo di tassazione integrale alla fonte dell'intero ammontare (documentato e forfettario).

Come detto l'esenzione della ritenuta alla fonte non è prevista nel caso in cui il prestatore d'opera sia titolare di Partita Iva, in quanto in questi casi il percettore deve emettere parcella / fattura e quindi deve indicare il compenso da assoggettare a ritenuta d'imposta, che risulta comprensivo anche delle spese o solo di queste laddove non sia previsto compenso.

Certificazioni e modello 770

Laddove non trovi applicazione la ritenuta alla fonte, per le ragioni illustrate, le somme erogate non dovranno essere oggetto di certificazione, ai sensi dell'art. 4 del Dpr. 322/1998 e non dovranno essere inserire nelle schede percipienti del modello 770 semplificato.

Comportamento agli effetti INPS Gestione Separata

I compensi di lavoro autonomo non abituale, per l'ammontare che eccede la franchigia annua di euro 5.000,00, devono essere assoggettati alla contribuzione Inps gestione separata di cui all'art. 2, comma 26 e seg. della Legge 335/1995, sulla base dell'art. art.44, comma 2, della Legge 326/2003.

In tal caso le somme erogate non assoggettate alla ritenuta alla fonte Irpef, stante la carenza di classificazione fra i redditi di cui all'art. 67, comma 1, lettera l), primo periodo del Tuir, non rilevano neppure per la determinazione dell'eventuale base imponibile contributiva Inps.

Comportamento ai fini IRAP

L'IRAP calcolata direttamente sui compensi si basa sul calcolo dell'IRAP secondo il metodo retributivo, il quale prevede l'uguaglianza della base imponibile fiscale con quella IRAP: per cui se c'è base imponibile ai fini fiscali, questa rileva anche ai fini IRAP, viceversa se non c'è base imponibile ai fini fiscali, non c'è nemmeno ai fini IRAP. Nel caso specifico la risoluzione dell'Agenzia delle Entrate 11 Luglio 2013 N. 49/2013 indica chiaramente che la base imponibile fiscale è pari a zero e, pertanto, in sede di calcolo del rimborso spese non si applica IRAP. Tali somme hanno invece rilevanza ai fini IRAP, in sede di dichiarazione IRAP annuale, nel caso si opti per il calcolo secondo il metodo produttivo.

In tal caso il rimborso delle spese rileva ai fini della formazione della base imponibile di cui all'art. 10, comma 2 e 5 del D.Lgs. 446/1997, non sussistendo il reddito di lavoro autonomo non abituale, ma essendo le spese normalmente deducibili.

Tabella Riepilogativa Trattamento rimborsi spese lavoratore autonomo abituale e occasionaleTipologia Rimborso Spese

IRPEF

IRAP

INPS

Liberi Professionisti (PR) soggetti a Fattura e con P.IVA

Rimborso spese analitiche documentate – piè di lista

SI

NO

NO

Rimborso spese analitiche documentate – piè di lista + indennità

SI

NO

NO

Rimborso spese analitiche documentate – piè di lista + compenso

SI

NO

NO

Lavoratori Autonomi (AU) occasionali non soggetti a fattura

Rimborso spese analitiche documentate – piè di lista

NO

NO

NO

Rimborso spese analitiche documentate – piè di lista + indennità

SI

SI

NO sul Rimborso SI sull'indennità

Rimborso spese analitiche documentate – piè di lista + compenso

SI

SI

NO sul Rimborso SI sul compenso

Anchor _Toc427138264 _Toc4271382644.2 VOCI DI TRATTAMENTO FISCALE

Le trattenute fiscali sono assimilate a quelle del ruolo PR.

Tale voce 09808 si inserirà direttamente nel trattamento economico del compenso e non da scheda fiscale, perché non è detto che in tutte le fatture/notule di PR o prestazioni di occasionali AU, ci sia la stessa aliquota.CODICE

VOCEDESCRIZIONE

NOTE

09808

Aliquota ritenuta d'acconto

Da inserire solo se la ritenuta d'acconto non è del 20%.

09713

Rettifica ritenuta d'acconto

Voce a importo che permette di correggere la ritenuta d'acconto applicata.

E' necessaria in quanto ai lavoratori AU non viene calcolato il conguaglio fiscale e senza questa voce non riescono a recuperare la ritenuta d'acconto applicata su un compenso non dovuto.Anchor _Toc427138265 _Toc427138265 4.4 VOCI DI TRATTAMENTO PREVIDENZIALE

Il contributo previdenziale alla GS INPS viene calcolato automaticamente sulla quota del compenso che supera i 5000€ annui (eccedenza).

Gli AU occasionali dal punto di vista previdenziale sono assimilati ai CC (versando al GS) ma, a differenza del CC, non sono assoggettati a IRPEF ma a ritenuta d'acconto.

(Ex: In un compenso = 6000€, 5000€ sono tassati IRPEF e sui 1000€ sono applicati i contributi previdenziali).

Il sistema da procedura calcola l'aliquota piena sull'eccedenza.

Se il compenso è inferiore ai 5000€ la procedura non calcola la parte previdenziale, anche se dal menù Risorsa Umana è stata inserita la voce 01439.CODICE

VOCEDESCRIZIONE

NOTE

01439

Soggetto GS INPS iscritto ad altra cassa

Si applica quando il percipiente dichiara di essere iscritto ad un'altra forma previdenziale obbligatoria, o di essere titolare di pensione diretta.

04685

Reddito INPS AU esterno.

Voce ad importo (cioè il reddito esterno del AU) da inserire direttamente in scheda fiscale in modo da poterla ereditare nel contratto.

Si riferisce al reddito percepito dall'AU al di fuori dal rapporto con l'ente, che serve per calcolare la franchigia dei 5000€ oltre la quale si applicheranno i contributi e per conteggiare il montante totale INPS e verificare quando non è più dovuta la contribuzione, causa raggiungimento del reddito totale annuo (100.324 euro dal 1 Gennaio 2015)01345 Con tale voce non sono calcolati i contributi previdenziali e non è applicata né l'aliquota piena né i contributi per chi è iscritto ad altra cassa

Inibizione ritenute previdenziali

Si usa quando non si vogliono applicare i contributi previdenziali (ad esempio, quando, avvalendosi della convenzione contro le doppie imposizioni, non si vuole applicare INPS in Italia).

04686 Per la GS non è possibile versare annualmente più di un certo numero di contributi.

Reddito INPS GS esterno.

E' una voce generica non solo per AU ma anche per gli altri redditi assimilati soggetti a GS INPS.Tale voce serve per indicare l'imponibile previdenziale raggiunto con altri redditi percepiti extra procedura dal soggetto, da considerare per il raggiungimento del MASSIMALE.

Serve per conteggiare il montante totale INPS (inserendo appunto anche l'informazione relativa ad eventuali redditi esterni, che il sistema non può conoscere) e verificare quando non è più dovuta la contribuzione, causa appunto raggiungimento del massimale.

VOCI DI RITENUTA ENPAPI

Valide per CC-AUL’aliquota contributiva applicata per l’anno 2016 ai collaboratori non iscritti ad altra forma di previdenza obbligatoria e non pensionati, è innalzata al 31% oltre al contributo aggiuntivo pari allo 0,72%.

L’aliquota contributiva applicata per l’anno 2016 ai collaboratori iscritti ad altra forma di previdenza obbligatoria o pensionati, è innalzata al 24%.

L’applicazione di tale ritenuta prevede l’inserimento della voce di compenso 09955 “Comp. In ritenuta d’acconto” nel trattamento economico del contratto previo inserimento in scheda fiscale della voce 14156 o 14158.

14156

Sogg.Gestione Separata ENPAPAI per assimilati cassa unica

L'inserimento della voce genera sul cedolino le voci 14236 "Rit. ENPAPI per Lav.Autonomi Cassa Unica" e 02443 "Rit. ENPAPI per Lav.Autonomi Cassa Unica (c.e.)".

14158

Sogg.Gestione Separata ENPAPAI per assimilati altra cassa

L'inserimento della voce genera sul cedolino le voci 14237 "Rit. ENPAPI per Lav.Autonomi Altra Cassa" e 02443 "Rit. ENPAPI per Lav.Autonomi Altra Cassa (c.e.)

14238

Reddito ENPAPI Lavoro Autonomo Esterno

Serve per comunicare l'eventuale reddito da lavoro autonomo esterno. L'Esenzione vale fino a 5000 euro dell'imponibile.

09550

Rettifica Contr.ENPAPI assimilati altra cassa (c.e.)

09551

Rettifica Contr.ENPAPI assimilati altra cassa (c.d)

VOCI DI RETTIFICA INPS

09832

Rettifica contributi INPS da GS Pensione C.E.

Per rettificare i contributi carico ente da Gestione Separata

09833

Rettifica contributi INPS da GS Pensione C.D.

Per rettificare i contributi carico dipendente da Gestione Separata

09838

Rettifica contr. INPS GS cassa unica C.E.

Voce che permette di rettificare i contributi previdenziali INPS GS per gli iscritti ad un'unica cassa. Richiede la valorizzazione dell'importo che corrisponde alla rettifica da operare sul contributo.

09839

Rettifica contr. INPS GS cassa unica C.D

09840

Rettifica contr. INPS GS altra cassa C.E.

Voce che permette di rettificare i contribuiti previdenziali C.E. INPS GS per gli iscritti ad altra cassa. Richiede la valorizzazione dell'importo che corrisponde alla rettifica da operare sul contributo.

09841

Rettifica contr. INPS ges.sep. altra cassa C.D.

Voce che permette di rettificare i contribuiti previdenziali C.D. INPS GS per gli iscritti ad altra cassa. Richiede la valorizzazione dell'importo che corrisponde alla rettifica da operare sul contributo.

5 BORSISTI CON TASSAZIONE (BS)

Disciplinati dall'art. 50 TUIR comma 1 lettera c

Sono soggetti a tassazione IRPEF a scaglioni e IRAP carico ente, con le aliquote previste per i redditi assimilati a lavoro dipendente. Non hanno copertura previdenziale INPS.

Rimborsi spese in trasferta a BS: Secondo la circolare delle agenzie delle Entrate N.248/E del 7/7/2008 in materia di trattamento fiscale delle indennità assegnate per trasferte, è possibile inquadrare come BS gli studenti inviati in missione pur non avendo una reale borsa di studio, o i dottorandi a titolo gratuito che partecipano a progetti di ricerca per ricevere pubblicazioni.

In tal caso, tali soggetti come evidenzia il TUIR all'Art. 50 comma 1 lettera c, sono compresi tra i redditi assimilati a lavoro dipendente e trattati come tali (Modulo U-GOV Missioni).

N.B: Con l'inserimento della voce di compenso per il ruolo BS la procedura calcola IRPEF a scaglioni e IRAP. Non applicherà né INPS né INAIL.

Anchor _Toc427138267 _Toc427138267 5.1 VOCI DI COMPENSO

CODICE

VOCEDESCRIZIONE

NOTE

09947 Vedi Appendice Num.3 alla fine del manuale come esempio concreto di calcolo

Borse di studio (Tass. IRPEF)

La voce applica IRPEF a scaglioni e IRAP.

09824

Sussidio – Indennità frequenza per fini di studio e/o addestramento professionale

La voce applica IRPEF a scaglioni e IRAP.

Si utilizza nei casi previsti all'ex art. 50 lett. C TUIR ("somme da chiunque corrisposte a titolo di borsa di studio o di assegno, premio o sussidio per fini di studio o di addestramento professionale, se il beneficiario non e' legato da rapporti di lavoro dipendente nei confronti del soggetto erogante") per erogazione di un premio di studio.09651

Rimborso spese esenti

Rimborso spese esente.

COMPENSI IRAP COMMERCIALE

09776

Borsa di studio (Tass. IRPEF – IRAP Comm)

La voce applica IRPEF a scaglioni e IRAP commerciale

Anchor _Toc427138268 5.2 VOCI DI TRATTAMENTO FISCALE

CODICE

VOCEDESCRIZIONE

NOTE

08289

Detrazione minima intera

(Con un contratto a tempo determinato, spetta sempre una quota di detrazione minima)Se l'ente ha instaurato con il percipiente un rapporto inquadrato tra i redditi assimilati a lavoro dipendente, che abbia una durata < all'anno ed un importo totale < a 8.000 €, e il percipiente stesso richieda l'applicazione della detrazione minima intera e non rapportata al periodo.

01531

Reddito aggiuntivo per detrazioni d'imposta (Art. 12 e 13 TUIR)

Reddito dichiarato dal dipendente da aggiungere al reddito stimato dalla procedura, valido anche in fase di conguaglio.

08134

GG per detrazioni personali

La procedura calcola in automatico, all'interno del periodo del rapporto in essere, i giorni validi nell'anno per applicare le detrazioni.

Questa voce agisce in fase di conguaglio per la rettifica dei giorni di applicazione delle detrazioni.09652

Rettifica fiscale

Voce elaborata anche dal conguaglio fiscale per rettificare IRPEF ingiustamente pagata.

INTERVENTI SUL REDDITO01379 Si veda appendice numero 7 come caso pratico di utilizzo della voce.

(Liq)Stima reddito per deduzioni/detrazioni

(La voce può essere inserita o dal contratto, e verrà ereditata per tutti i compensi relativi alle rate create, oppure direttamente in ogni compenso, ricordandosi però di riportarla ogni volta che si liquida una nuova rata e si crea un nuovo compenso per il pagamento della rata stessa).In fase di liquidazione mensile la voce, ad importo, altera il reddito annuo stimato in automatico dalla procedura.

Serve nel caso il dipendente abbia altri redditi di riferimento oltre al reddito pagato con il compenso che si sta inserendo e non si vuole che il sistema attivi la stima annua automatica di reddito percepito.

Inoltre, tale voce, può essere utile anche nel caso di compensi a BS per indicare il reddito corretto sul quale calcolare le detrazioni.01265

(Liq+Cong)Reddito totale

La voce agisce in fase di liquidazione e conguaglio, se si verifica che il reddito presunto è più alto di quello stimato in automatico dalla procedura.

01387 (Liq+Cong)

Inibizione detrazioni personali (art.13)

La voce si utilizza qualora il percipiente dichiari di non volere l'applicazione delle detrazioni previste per questa tipologia di lavoro, in quanto ha già altri redditi da CC (Art. 13 del TUIR). Il totale dei giorni da conteggiare per le detrazioni annue è 365.

04350

Richiesta calcolo e conguaglio ad aliquota massima

Anchor _Toc427138269 _Toc427138269 5.2.1 BORSE DI STUDIO A NON RESIDENTI: NO CONVENZIONE

Art. 50 TUIR comma 1 lettera c DPR 917/1986 + Art. 24, comma 1 DPR 600/1973

Per le borse di studio a soggetti non residenti la normativa prevede che, in assenza di convenzione contro le doppie imposizioni, non si applichi la ritenuta alla fonte del 30% a titolo definitivo, ma l'IRPEF a scaglioni progressivi di reddito come per i soggetti residenti.

In questo caso nessuna informazione dovrà essere inserita nella scheda dati fiscali e previdenziali e nel contratto al percipiente si indicherà semplicemente ruolo e voce di compenso come se fossero soggetti residenti (Voce 9947).

anchor_Toc427138270 _Toc427138270 5.2.2 BORSE DI STUDIO A NON RESIDENTI: SI CONVENZIONE

Art. 50 TUIR comma 1 lettera c DPR 917/1986 + Art. 24, comma 1 DPR 600/1973

Per le borse di studio a soggetti non residenti la normativa prevede che, in presenza di convenzione contro le doppie imposizioni, si inibisca il pagamento della ritenuta alla fonte del 30% a titolo definitivo attraverso l'inserimento, nella scheda dati fiscali e previdenziali, della voce 00223: 'Inib. IRPEF per non residenti', con data inizio e fine pari all'anno in cui ci sta facendo tale dichiarazione. Nel contratto al percipiente si indicherà comunque ruolo e voce di compenso (Voce 9947).

In alternativa è possibile usare la voce di compenso 09553 ""Borsa di studio esente residenti all'estero", che in automatico disabilità il conteggio dell'IRPEF al 30%.

6 BORSE DI STUDIO ESENTI (BE)

Le borse di studio sono escluse dall'Anagrafe delle Prestazioni, non sono soggette né a contribuzione previdenziale INPS né INAIL per la copertura assicurativa (solitamente è l'Ateneo a prevedere una copertura interna). Inoltre non hanno tassazione IRPEF.

E' necessario dettagliare le singole voci di borse di studio presenti poiché la banca dati DALIA richiede questa specificazione al momento della comunicazione.

Inoltre, secondo la circolare dell'Agenzia delle Entrate N.120/E del 22/11/10 "le borse di studio corrisposte dalle Università e dagli istituti di istruzione universitaria per la frequenza dei corsi di perfezionamento e delle scuole di specializzazione per i corsi di dottorato di ricerca, per attività di ricerca post-dottorato e per i corsi di perfezionamento all'estero sono esenti dall'IRPEF" e pertanto rientrano nel ruolo BE.

N.B: Con l'inserimento della voce di compenso per il ruolo BE la procedura calcola direttamente il netto spettante al soggetto, senza applicazione dell'IRPEF, INPS, IRAP.

6.1 VOCI DI COMPENSO

CODICE

VOCEDESCRIZIONE

QUALIFICHE BDM

NOTE

09941

Borse di studio (Tot.esente)

B001

09733

Borse di studio per attività di ricerca esenti

B001

09835

Borsa di post-dottorato (no IRAP)

B003

09981

Borsa di studio perfezionamento estero

B005

09781

Borsa di studio Erasmus Mundus

B001

09980

Borsa di studio post-dottorato

B003

09850

Borsa di specializzazione (no IRAP)

B004

09766

Borsa di studio att. Ricerca post-lauream

B006

09651

Rimborso spese esenti

S999

Rimborso spese esente.

6.2 BORSE DI STUDIO INTEGRATIVE A SOSTEGNO DELLA MOBILITÀ INTERNAZIONALE

La L. 170/03, di conversione del D.L. 105/03 (art. 1, c. 3), ha disposto l'iscrizione alla Gestione Separata per " le borse di studio integrative a sostegno della mobilità internazionale degli studenti", anche nell'ambito del programma di mobilità dell'Unione Europea Socrates -Erasmus.

Tuttavia dal 2004 è stata posta l'esenzione dall'obbligo contributivo nel limite di spesa massimo annuo di 250.000 euro (L. 350/03, art. 4, c. 104 - D.L. 35/05, convertito in L. 80/05, art. 14, c. 8 ter): poiché sia allo stato attuale che nelle previsioni future i contributi erogati agli studenti non sono tali da indurre sconfinamenti nella copertura finanziaria, ne consegue che dal 2004 tali borse di studio non sono più assoggettabili a contribuzione.

L'obbligo resta invece valido per il periodo da maggio 2003 (mese di pubblicazione in G.U. del D.L. 105/03) a dicembre 2003.

Pertanto in caso di obbligo di versamento contributivo, occorrerà usare il ruolo BE con l'inserimento in scheda fiscale della voce 1450, se si vuole applicare INPS ad aliquota piena, o la 1439 se si vuole applicare l'aliquota ridotta.

La voce di compenso da utilizzare in questo sarà però la 09826 "Contributo integrativo borse mobilità studenti".

7 PERSONALE ESTERNO (PE)

Disciplinati dall'art. 50 TUIR comma 1 lettera b

"Sono assimilati a lavoro dipendente, le indennità e i compensi percepiti a carico di terzi dai prestatori di lavoro dipendente per incarichi svolti in relazione a tale qualità, ad esclusione di quelli che per clausola contrattuale devono essere riversati al datore di lavoro e di quelli che per legge devono essere riversati allo Stato".

Con PE si intende tutto quel personale che non rientra negli altri ruoli già disponibili e specificati, ovvero quei lavoratori dipendenti, incaricati dalla propria amministrazione di appartenenza in relazione alla propria carica e/o qualifica e non a titolo personale (Art. 50 comma 1 lettera b DPR 917/1986); quindi incarico non nominativo.

Pertanto si può ricorrere a questa fattispecie di inquadramento solo se il soggetto, oltre ad essere un pubblico dipendente, viene nominato non per le sue competenze, ma per la qualifica che riveste nell'ente di appartenenza e la nomina, non viene fatta direttamente dall'università nella quale viene svolto l'incarico, ma dall'ente di appartenenza o ente esterno.

Sono pochi quindi i casi in cui si possa ricorrere a tale inquadramento.

Fiscalmente sono assimilati ai CO.CO.CO. e hanno tassazione IRPEF, IRAP ma non copertura previdenziale INPS.

PE (Lett. B TUIR) o CC (Lett. C-BIS TUIR)?

La classificazione della tipologia di reddito tra lettera B e lettera C-bis per gli incarichi didattici dipende dal tipo di nomina fatta.

...