...

CODICE | DESCRIZIONE | NOTE |

09856 | Compenso x Collab. Coordinata (1) | E' la quota dell'onorario lordo spettante al dipendente. |

| 09408 | Collaudo (CC dirigenti pubblici) | Si utilizza per liquidare un collaudo ai co.co.co. (per i lavoratori autonomi è disponibile la voce 9768 "Collaudo dirigenti pubblici"). Il 50% dell'importo è assoggettato a ritenute INPS gestione separata, IRPEF e IRAP; il restante 50% non viene assoggettato a ritenute e genera la voce 9769 "Quota da trasferire collaudo extraerariale" da versare all'ente A00226 "DIREZIONE PROV.LE DEL TESORO DI ROMA". |

CC RESIDENTI ALL'ESTERO | ||

09618 | Comp. x collab. coordinata (tassazione non resid. 30%) | CC non residenti in Italia che non adottano le convenzioni contro le doppie imposizioni.

|

09636 | Comp. x collab. coordinata (non residenti – no fisc.) | CC non residenti in Italia, che adottano la convenzione contro le doppie imposizioni.

|

09774 | Compenso per CC all'estero | La voce è assoggettata a ritenute previdenziali e INAIL per il 100%, e a ritenute fiscali per il 50%. Art. 51 comma 8 TUIR (nell'ambito ad esempio del programma Marie Curie). |

Per capire quando un soggetto, che lavora all'estero, è residente o meno nello stato italiano ci sono due distinzioni da evidenziare:

ESENZIONE IRAP: In caso di pagamento a soggetti NON residenti, che adottano la convenzione oppure non la adottano, l'IRAP è sempre dovuta. Solo la risoluzione 57/E del 5 marzo 2003 specifica che l'IRAP non è dovuta nei casi in cui il sostituto d'imposta, abbia una sede/uffici stabile all'estero, presso cui opererà il personale. ''...non devono assoggettare ad IRAP gli emolumenti relativi a percettori che svolgono l’attività in uffici operanti per un periodo di tempo non inferiore a tre mesi fuori dal territorio nazionale.'' Per uffici operanti si intende appunto sedi distaccate del sostituto d'imposta, che dovrebbe avere fuori del territorio dello stato una base stabile presso cui impiegare lavoratori e prestatori. | ||

CASI DI LIQUIDAZIONE ERRATA A NON RESIDENTI EFFETTUATA IN CORSO D’ANNO | ||

Nel caso di collaboratori all’estero assoggettati in corso d’anno all’imposta sostitutiva del 30% (uso in corso d’anno della voce 09618_ Comp. x collab. coordinata (tassazione non resid. 30%) e che in seguito risultano non avere diritto a tale trattamento oppure collaboratori all’estero non assoggettati in corso d’anno ad imposta sostitutiva del 30% (uso in corso d’anno della voce 09636_ Comp. x collab. coordinata (non residenti – no fisc.) e che in seguito risultano avere diritto a tale trattamento, occorre intervenire in sede di conguaglio fiscale, senza necessariamente interrompere il contratto alla data precedente quella di inizio rapporto generando dei compensi a rettifica. Solo un inserimento manuale in scheda dati fiscali delle voci :

Le voce 08317-08316 andranno inserite da scheda fiscale della matricola XXXX per l'anno XXXX; il compenso andrà ricalcolato con conguaglio. | ||

09749 | Co.co.co a titolo gratuito | Per registrare la voce sul liquidato anche se l'importo del compenso è uguale a zero. |

09830 | Rimborso spese CC sogg. contr. | Voce ad importo che applica IRPEF, INPS e IRAP. |

09651 | Rimborso spese esenti | Rimborso spese netto. |

| 09404 | Rimborso spese esenti (2) | Rimborso spese netto. La voce è esattamente uguale alla 09651. |

09944 | Gettoni Presenza | Non sono pensionabili ai fini dell'anzianità di servizio. Versano comunque alla GS INPS ma quei contributi non saranno calcolati ai fini della pensione. (Es: chi fa presenze occasionali nel consiglio d'amministrazione). |

| 09920 | Interessi legali | Voce, da aggiungere direttamente in sede di liquidazione del relativo compenso, o come voce aggiuntiva sulla relativa rata di contratto, se si deve liquidare al percipiente anche degli interessi legali, in forza di una sentenza che li ha previsti in favore del percipiente. La voce prevede solo assoggettamento a IRPEF non a ritenute previdenziali. |

VOCI DI COMPENSO CON RIDUZIONE L.662/96 AUTOMATICA

Le voci in oggetto sono state chiuse al 30/6/2016 con l’aggiornamento CSA del 25/07/2016 “I compensi corrisposti da pubbliche amministrazioni di cui all'articolo 1, comma 2, del decreto legislativo 3 febbraio 1993, n. 29, spettanti ai dipendenti pubblici che siano componenti di organi di amministrazione, di revisione e di collegi sindacali sono ridotti per ciascun incarico in misura pari al 5 per cento per gli importi superiori a lire 5 milioni lordi annui, al 10 per cento per gli ulteriori importi superiori a lire 10 milioni lordi annui, al 20 per cento per gli importi superiori a lire 20 milioni lordi annui. Con decreto del Presidente del Consiglio dei ministri sono definite le modalità di versamento all'erario dell'importo corrispondente alla riduzione per prestazioni comunque rese a decorrere dalla data di entrata in vigore della presente legge”. L’Art. 1 c.126 della L.662/96 prevede la riduzione dei compensi corrisposti dalle pubbliche amministrazioni ai dipendenti pubblici che siano componenti di organi di amministrazione, di revisione e di collegi sindacali in misura pari al:

A partire dal 14/2/2012 CSA ha reso disponibili una serie di voci che consentono il calcolo automatico di tale abbattimento al raggiungimento delle soglie definite per legge. L’Art. 1 c.126 specifica inoltre che la riduzione è prevista “per ciascun incarico” e per questa ragione, si sono create voci distinte a seconda della tipologia di incarico ricoperto. Le voci sono già disponibili in CSA; per il loro utilizzo in U-GOV occorre richiederne la singola attivazione. Le nuove voci sono: | ||||||||||||||

| 09645 | Compenso Consiglio Amm. (L.662/96) | Voce a importo e capitolo obbligatori. Attiva la riduzione automatica prevista dalla Legge 662/96 art. 1 comma 126 in caso di superamento della soglia. | ||||||||||||

| 09631 | Compenso Nucleo Valutazione (L.662/96). | Voce ad importo e capitolo obbligatori. Attiva la riduzione automatica prevista dalla Legge 662/96 art. 1 comma 126 in caso di superamento della soglia. | ||||||||||||

| 09644 | Compenso revisori L.662/96 | Voce a importo e capitolo obbligatori. Attiva la riduzione automatica prevista dalla Legge 662/96 art. 1 comma 126 in caso di superamento della soglia. | ||||||||||||

| 09686 | Compenso Senato Accademico (L.662/96) | Voce a importo e capitolo obbligatori. Attiva la riduzione automatica prevista dalla Legge 662/96 art. 1 comma 126 in caso di superamento della soglia. | ||||||||||||

| 09966 | Comp.commissione (rid.L.662/96) | Voce a importo e capitolo obbligatori. Attiva la riduzione automatica prevista dalla Legge 662/96 art. 1 comma 126 in caso di superamento della soglia | ||||||||||||

...

VOCI DI COMPENSO ATTIVE PER ORGANI ISTITUZIONALI | ||||

| 09796 | Compenso CDA | Voce senza riduzione erariale per Compenso CDA | ||

| 09963 | Compenso Nucleo Valutazione | E' un organo tecnico interno all'Università che verifica l'efficienza, l'efficacia, l'economicità, e il buon andamento dell'azione gestionale della struttura amministrativa dell'Ateneo. Solitamente i componenti del nucleo di Valutazione sono nominati all'interno dell'Ateneo pertanto il ruolo corretto da utilizzare è il CC (Incarico nominativo). E' prevista l'applicazione dell'INAIL con rischio minimo. | ||

| 09549 | Compenso Senato Accademico | Voce senza riduzione erariale per Senato accademico. Da utilizzare per il personale non dipendente. E' assoggettata a ritenute fiscali, a gestione separata INPS e IRAP. | ||

| 09956 | Compenso ai Revisori | Compenso per Revisori contabili generici . Voce senza riduzione | ||

| 09646 | Gettoni di presenza | Compenso per Gettone presenza. Da utilizzare per studenti o personale non dipendente che non è soggetto alla riduzione della L.662/96. | ||

09412 | Compenso per organi istituzionali pers.assimilato | E’ una copia delle altre voci presenti per gli Organi. Da utilizzare per liquidare compensi per organi di Ateneo a personale assimilato (es. CC, PE). Assoggettata a ritenute previdenziali e fiscali a seconda del ruolo associato. Deve essere abbinata ad uno dei capitoli di compenso per organi istituzionali (CC + esterni). Ignorata da BDM e Conto Annuale. La descrizione è volutamente generica per permettere di personalizzare la voce a seconda del compenso erogato (es. Gettone di presenza per Comitato Etico). | ||

COMPENSI IRAP COMMERCIALE Normalmente l’IRAP per gli enti pubblici, IRAP ISTITUZIONALE è ad aliquota 8.50%, se i fondi per il compenso derivano dal MIUR. Questo per tutte le somme di stipendi, compensi, AU occasionali.Per chi svolge attività commerciali invece si considera l’utile riclassificato secondo le regole IRAP e sull’utile o perdita trovati, si applica l’aliquota ridotta di IRAP COMMERCIALE se i fondi derivano da enti esterni. | ||||

09708 | Comp. per collab. finanziata da terzi IRAP commerciale | La voce calcola in automatico la tassazione IRPEF a scaglioni, IRAP commerciale, INPS aliquota piena. Per i non residenti accoreràoccorrerà, qualora si avvalgano della convenzione, inibire il calcolo dell'IRPEF (voce 00223). | ||

COMPENSI IRAP COMMERCIALE NON RESIDENTI | ||||

09656 | Comp. x collab. coordinata (non residenti – no fisc. - IRAP Comm) | CC non residenti in Italia, che adottano la convenzione contro le doppie imposizioni.

| ||

09614 | Comp. per collab. coord. | 09614 | Comp. per collab. coord. (estero 30% IRAP Comm.) | CC non residenti in Italia che non adottano le convenzioni contro le doppie imposizioni.

|

| VOCI DI BOLLO | ||||

09783 | Applicazione imposta di bollo | La voce prevede l'obbligatorietà dell'inserimento del soggetto collettivo e non richiede l'importo, al calcolo movimenta la voce '09784 - imposta di bollo'. | ||

...

CODICE | DESCRIZIONE | NOTE | |||

01387 | Inibizione detrazioni personali (Art.13) | La voce si utilizza qualora il percipiente dichiari di non volere l'applicazione delle detrazioni previste per questa tipologia di lavoro, in quanto ha già altri redditi da CC (Art. 13 del TUIR). Il totale dei giorni da conteggiare per le detrazioni annue è 365. Tale voce inibisce anche l'erogazione dell'eventuale trattamento integrativo, essendo questo strettamente legato all'applicazione delle detrazioni. La voce ha effetto sia in fase di liquidazione che a conguaglio. | |||

00955 | Inibizione detrazioni personali (Art.13) e Familiari a carico | La voce inibisce sia il calcolo delle detrazioni da lavoro dipendente che per familiari a carico. | |||

00223 | Inibizione IRPEF non residenti in Italia. | Se il CC è residente all'estero e si avvale della convenzione contro le doppie imposizioni, non viene operata la ritenuta IRPEF in Italia, ma si pagheranno le imposte nel paese di origine. | |||

08289 | Detrazione minima non rapportata ai giorni (Tempo Determinato). | Da utilizzare quando il percipiente richieda l'applicazione della detrazione minima intera e non rapportata al periodo di lavoro poiché il suo rapporto è inferiore a 8.000€. E’ possibile riconoscere le detrazioni minime tramite l’inserimento della voce 8289 se il rapporto è a tempo determinato. Il Conguaglio in ogni caso le riconosce se superiori alle detrazioni calcolate in base ai giorni lavorati. Per i tempi indeterminati la detrazione minima è di 690. La voce da utilizzare in questi casi è la 08290, valida solo per il personale strutturato. Nella singola rata di contratto UGOV vengono riconosciuti i gg di detrazione per quella rata; a conguaglio per tutto il rapporto. | |||

08134 | Giorni per detrazioni personali | La procedura calcola in automatico, all'interno del periodo del rapporto in essere, i giorni validi nell'anno per applicare le detrazioni. | |||

14175 | Inibizione Bonus IRPEF DL 66/2014 | Voce personale per inibire il Bonus Fiscale sia nel calcolo del singolo compenso che a Conguaglio Fiscale. La voce può passare per questo motivo da Scheda fiscale. | |||

14176 | Rettifica bonus IRPEF DL 66/2014 | Voce variabile ad importo per rettificare l'importo del Bonus calcolato. E' una voce che può assumere valori sia positivi che negativi. | |||

| 14340 | Lavoratori rimpatriati Art. 16 Dlg 147/2015 | La voce riduce l'imponibile IRPEF del 30% e di lasciare invariato l'imponibile IRAP. La riduzione varrà anche ai fini del calcolo delle detrazioni personali e dei carichi di famiglia. Non vale per il calcolo del bonus DL66, a scopo cautelativo e in linea con quanto già avviene per le agevolazioni relative al rientro ricercatori e talenti | |||

| INTERVENTI SU SCAGLIONI E ALIQUOTE | |||||

01352 | Contratto secondario: aliq. max, no detr, no bonus DL 66/14, no tratt. L 21/20 | Questa voce è da inserire per i contratti secondari dei collaboratori al fine di non applicare la tassazione a scaglioni, le detrazioni , il bonus DL 66/14 e il trattamento integrtivo . La voce è utile nel calcolo di liquidazione e non viene letta dal conguaglio fiscale. Sì dà per scontato che il trattamento fiscale "standard" venga effettuato sul contratto principale (sempre da co.co.co o altro ruolo dipendente). La voce non va mai inserita in Scheda Dati Fiscali e Previdenziali (non è possibile inserirla). Ricordiamo, infine che l’inserimento di questa voce è un escamotage per gestire le casistiche nei nostri applicativi dunque non sono richieste che arrivano dal lavoratore (come ad esempio può essere la richiesta di inibizione di detrazioni). | |||

00221 | Memorizzazione aliquota max | In sede di liquidazione il percipiente richiede l'applicazione di un'aliquota IRPEF marginale non a scaglioni progressivi d'imposta. In sede di conguaglio invece sarà applicata la tassazione a scaglioni. | |||

09853 | Tassazione non residenti, 30% | Per CC non residenti in Italia, che non si avvalgono della convenzione contro le doppie imposizioni. La tassazione è applicata sul lordo inserito con la voce 09856. Non passa per la scheda fiscale in quanto è sempre meglio verificare gli effettivi giorni di presenza all'estero. | |||

04350 | Richiesta calcolo e conguaglio ad aliquota max | La voce applica l’aliquota max in fase di liquidazione e al momento del conguaglio (soprattutto nei casi di incertezza del proprio reddito) adeguerà il calcolo in funzione della data competenza voce inserita, per i mesi antecedenti. Non calcola le detrazioni. La voce si utilizza a fronte di un’esplicita richiesta del dipendente di trattare gli emolumenti e il conguaglio ad aliquota fissa. Si presti attenzione che la voce o meglio l’aliquota inserita nella voce influisce sull’applicazione della soglia di esenzione in caso di eventuali comuni che la prevedono. | |||

08241 | Richiesta conguaglio ad aliquota max | In fase di liquidazione saranno applicati gli scaglioni IRPEF mentre in quella di conguaglio l'aliquota marginale. | |||

08299 | Richiesta Add. reg. ad aliquota max | Implica l'applicazione dell'aliquota max nel calcolo dell'addizionale regionale, con lo stesso criterio della tassazione IRPEF. | |||

09652 | Rettifica fiscale (Solo Compensi) | Voce elaborata anche dal conguaglio fiscale per rettificare IRPEF ingiustamente pagata. Tale voce andrebbe utilizzata solo per rettificare IRPEF liquidata nello stesso mese a cui si riferisce la rettifica. Negli altri casi l'IRPEF non andrebbe rettificata direttamente, ma la rettifica dovrebbe essere effettuata solo a conguaglio. Se risulta effettivamente indispensabile rettificare l'IRPEF anche sul compenso a rettifica (e non si rientra nel caso iniziale), occorrerà allora avvertire dell'utilizzo di tale voce l'assistenza CSA perchè saranno necessari interventi di sistemazione dell'F24 del mese interessato. | |||

| |||||

01379 | Stima reddito In fase di liquidazione dei compensi la stima del reddito viene considerata su tutto l'arco dell'anno e solo con il lancio del conguaglio verrà riproporzionata alla durata effettiva del contratto. Pertanto le detrazioni, che dipendono dal reddito, saranno rideterminate in fase di conguaglio e calcolate correttamente sul reddito certo e per il periodo corretto. per deduzioni/detrazioni | In fase di liquidazione mensile la voce, ad importo, sostituisce sempre il reddito annuo stimato in automatico dalla procedura considerando l'importo indicato nella voce. | |||

01218 | Stima reddito x ded. e detr. (valore + alto) | In fase di liquidazione la procedura considera il valore indicato nell'importo della voce solo se più alto di quello stimato dalla procedura. | |||

01265 | Reddito totale (dichiarato dal dipendente) | La voce agisce in fase di liquidazione e conguaglio, se si verifica che il reddito presunto è più alto di quello stimato in automatico dalla procedura. La voce agisce in fase di liquidazione e conguaglio, se si verifica che il reddito presunto è più alto di quello stimato in automatico dalla procedura. A conguaglio, viene considerato il reddito inserito manualmente nel campo importo della voce, al momento del suo inserimento in scheda fiscale. | |||

01531 | Reddito aggiuntivo per detrazione d'imposta (in fase di liquidazione e conguaglio) | Deve essere inserita se il percipiente dichiara di avere nell'anno ulteriori redditi da considerare per le detrazioni, rispetto a quelli erogati dall'ente. Tale campo può essere utilizzato anche nel caso il soggetto abbia più rapporti in essere all'interno dello stesso ente per evitare conguagli troppo eccessivi. A conguaglio, viene considerato il reddito inserito nella voce all’interno della scheda fiscale oltre a quello già calcolato da UGOV/CSA. | |||

| 08291 | Reddito abitazione principale | La voce serve solo per il sostituto d'imposta per comunicare il reddito dell’abitazione principale al calcolo conguaglio che ha il compito di raccogliere i dati ai fini della produzioni della CU ogni anno. Il valore indicato non ha effetti sul calcolo delle detrazioni, della singola liquidazione e del conguaglio ma ha solo scopo documentativo affinchè nella CU possa essere possibile compilare l'annotazione AO e il campo 462 "Abitazione principale" CU 2017/redditi 2016. | |||

01219 | Ricercatore rientrato in Italia. | I redditi di lavoro dipendente o autonomo dei ricercatori che hanno svolto attività di ricerca all'estero e sono rientrati in Italia, sono imponibili solo per il 10% ai fini delle imposte dirette mentre per il 90% sono esenti e certificati nella CU nell’apposita sezione redditi esenti. Per questo la procedura come stima automatica del reddito riduce l’imponibile fiscale al 10%. La voce 01219 dovrà essere inserita dalla scheda dati fiscali e sarà comunque accompagnate, all’interno del documento gestionale, dalla voce di Compenso. | TRATTENUTA SUL NETTO (valide per ogni ruolo)La presenza di tale voce farà inoltre sì che sui relativi compensi non sia più applicata l'IRAP. Sarà solo riportata nella stampa supporto irap o nel cedolino riepilogativo, la voce 14274 di irap figurativa. | ||

| |||||

09102 | Trattenute Varie | Voci extra-erariali di trattenuta sul netto del compenso | 09102 | Trattenute Varie | Voci extra-erariali di trattenuta sul netto del compenso percepito dal collaboratore. |

02737 | Polizza assicurativa RC | ||||

01779 | Quota associativa | ||||

01805 | Trattenuta Tessera Parcheggio | ||||

00887 | Spese Telefoniche | ||||

04830 | Quota associativa CURC | ||||

04831 | Spese Telefoniche | ||||

04832 | Spese telefoniche CURC | ||||

04319 | Rit. Sindacale CIPUR Confsal | Unica voce già ad importo (7.50€). | |||

09625 | Recupero Abbonamento bus treno | Qualora l'Ateneo richieda la configurazione di queste voci, trattandosi di voci di recupero, occorre sapere su quale gruppo contabile debbano transitare. | |||

09678 | Recupero Netto | ||||

...

CODICE VOCE | DESCRIZIONE | NOTE | |||

01439 Con tale voce non sarà applicata l'aliquota piena prevista in automatico dalla procedura, ma quella ridotta per 1/3 carico dipendente e 2/3 carico ente. La voce potrà essere anche inserita dal menù UGOV "Scheda dati fiscali e previdenziali" e in questo modo, la procedura applicherà di-default ad ogni compenso inserito per quello stesso percipiente, l'aliquota ridotta | Soggetto GS INPS iscritto ad altra cassa. | Si applica quando il percipiente dichiara di essere iscritto ad un'altra forma previdenziale obbligatoria, o di essere titolare di pensione diretta. | |||

| 01345 Con tale voce non sono calcolati i contributi previdenziali e non è applicata né l'aliquota piena né i contributi per chi è iscritto ad altra cassa | Inibizione ritenute previdenziali | Si usa quando non si vogliono applicare i contributi previdenziali (ad esempio, quando, avvalendosi della convenzione contro le doppie imposizioni, non si vuole applicare INPS in Italia). | |||

04478 | Imponibile teorico automatico INAIL | Permette il calcolo ritenuta INAIL solo se correttamente compilata la PAT nel contratto. Di default, la procedura propone la voce in automatico per ogni ruolo che preveda la copertura assicurativa INAIL. | |||

04686 | Reddito INPS GS esterno | Indica l'imponibile previdenziale raggiunto con altri redditi extra procedura, da considerare per il raggiungimento del MASSIMALE. Per la GS il versamento contributivo prevede dei massimali annui che devono considerare le retribuzioni percepite anche extra-procedura. | |||

VOCI PER INPGI Le voci di ritenuta INPGI sono adeguate alla circolare 3 INPGI del 4/02/2016. E' stata aggiornata anche la fascia retributiva annua oltre la quale deve essere corrisposta l’aliquota aggiuntiva dell’1% che diventa pari a 45.896,00 euro. Si precisa che la funzione di Caricamento in CSA per la denuncia DASM consente di caricare i dati anagrafici e retributivi del personale dipendenti a cassa INPGI ma NON quelli delle figure di reddito assimilato (CC-AU) la cui comunicazione andrà gestita manualmente. | |||||

04642 Sogg.gestione separ. INPGI per co.co.co cassa unica | La voce va inserita in Scheda dati fiscali e consente, unitamente all'uso del Ruolo CC e della voce di Compenso 09856 (da inserire direttamente nel compenso), di calcolare l'aliquota previdenziale cassa INPGI piena. | ||||

04694 Sogg.gestione separ. INPGI per co.co.co altra cassa | La voce va inserita in Scheda dati fiscali e consente, unitamente all'uso del Ruolo CC e della voce di Compenso 09856 (da inserire direttamente nel compenso), di calcolare l'aliquota previdenziale cassa INPGI ridotta. | ||||

VOCI DI RITENUTA ENPAPI Valide per CC-AU ALIQUOTE ENPAPI 2018 L’aliquota contributiva applicata per l’anno 2018 ai collaboratori non iscritti ad altra forma di previdenza obbligatoria e non pensionati, è innalzata al 33.72% . L’aliquota contributiva applicata per l’anno 2018 ai collaboratori iscritti ad altra forma di previdenza obbligatoria o pensionati è invariata al 24%. L’applicazione di tale ritenuta prevede l’inserimento della voce di compenso 09856 “Comp. x Collab.Coordinata” nel trattamento economico del contratto previo inserimento in scheda fiscale della voce 14156 o 14158. Si ricorda che la contribuzione dovuta segue il principio di cassa, pertanto i compensi di competenza dell’anno 2017 corrisposti successivamente al 12/01/2018 prevedono l’applicazione delle nuove aliquote (cd. principio di cassa allargato). ENPAPI PER LAVORO OCCASIONALE L'ENPAPI ha ottenuto legittimazione all'introduzione di una gestione separata ENPAPI con il DL 95/2012 art.8 c.4, e pertanto sembri sia corretto applicare le regole previste dalla circolare 19/2016, calcolando sempre la contribuzione previdenziale ENPAPI per i compensi di lavoro autonomo occasionale ad infermieri, indipendentemente dagli importi erogati (Circolare n. 19/2016 nella quale testualmente si evince che: "il limite dei euro 5.000 di cui all'art. 44 comma 2 del Dlgs n. 269/2003 non si applica agli iscritti a ENPAPI).

AGGIORNAMENTI NELLA GESTIONE ADEMPIMENTO DARC Con l’aggiornamento CSA del 23 Gennaio 2017 per i collaboratori soggetti a contribuzioni ENPAPI, è stato attivato il campo altra assic. prev. (ENPAPI) in scheda dati fiscali e previdenziali, in presenza della voce 14158 - Sogg.gestione separ. ENPAPI per assimilati altra cassa. Con l’aggiornamento del 30 gennaio sono state rilasciate in CSA le funzionalità per la denuncia DARC – gestione separata ENPAPI. Come per gli altri adempimenti previdenziali saranno disponibili nel menù Adempimenti / Posizioni assicurative ENPAPI le funzioni di caricamento, gestione ed estrazione denuncia DARC. Prima di procedere è necessario compilare in Tabelle / Dati fiscali sostituto il campo ‘Codice ENPAPI’. Analogamente a quanto avviene per la gestione separata INPS, in caso di aliquota ridotta è necessario specificare nella voce di attivazione l’altra assicurazione previdenziale. E’ stato quindi predisposto il nuovo campo ‘Altra assic. prev. (ENPAPI)’ in scheda dati fiscali e previdenziali per la voce in ‘14158 - Sogg.gestione separ. ENPAPI per assimilati altra cassa’). Tale informazione servirà per la compilazione del campo ‘Codice ente’ della denuncia DARC. La funzione di caricamento leggerà tutte le voci di ritenuta ENPAPI liquidate nel mese specificato in input e caricherà i dati elaborati in appositi archivi, consultabili e modificabili da gestione. I campi compenso ed imponibile verranno compilati con la somma degli imponibili delle voci di ritenuta, i periodi lavorati saranno compilati con la competenza delle voci. La funzione di estrazione leggerà questi nuovi archivi e provvederà ad estrarre un file testuale che dovrà essere caricato nel programma DARC di ENPAPI. ENPAPI - CU Ai fini della stampa CU sarà possibile effettuare il caricamento su tutto il 2016 in un unico lancio con l’ opzione ‘carica l’intero anno’ (visibile solo se si seleziona l’anno 2016). Ciò consentirà alla CU di leggere i dati inerenti alla gestione separata ENPAPI (sez. 4 altri enti della Certificazione Lavoro Dipendente, Assimilati) direttamente dagli archivi di appoggio del nuovo adempimento. Per i lavoratori autonomi la stampa CU continuerà a leggere gli archivi degli autonomi. | |||||

| 09588 | Comp. x collab.coordinata – ENPAPI | La voce si utilizza nel caso il collaboratore abbia sia un Rapporto con l’Ateneo da assoggettare ad ENPAPI sia un ulteriore rapporto come figura assimilata (che versa alla GS INPS). A seconda della presenza o meno della voce 1439 in scheda fiscale, l’aliquota applicata sarà la piena o la ridotta. | |||

| 09488 | Comp. x collab.coordinata - ENPAPI -aliquota piena | La voce si utilizza nei casi di collaboratore contemporaneamente iscritto ad ENPAPI e a INPS ges. sep con compensi ENPAPI da assoggettare ad aliquota piena e compensi INPS ad aliquota ridotta. L’eventuale presenza della voce 1439 in scheda fiscale NON influenzerà la ritenuta del compenso ENPAPI a cui verrà applicata l’aliquota piena. | |||

14156 | Sogg.Gestione Separata ENPAPI per assimilati cassa unica | L'inserimento della voce genera sul cedolino le voci 14236 "Rit. ENPAPI per Lav.Autonomi Cassa Unica" e 02443 "Rit. ENPAPI per Lav.Autonomi Cassa Unica (c.e.)". | |||

14158 | Sogg.Gestione Separata ENPAPI per assimilati altra cassa | L'inserimento della voce genera sul cedolino le voci 14237 "Rit. ENPAPI per Lav.Autonomi Altra Cassa" e 02443 "Rit. ENPAPI per Lav.Autonomi Altra Cassa (c.e.) | |||

| Le voci 14156 e 14158 sono da utilizzare per tutti i casi di collaboratori ai quali vanno liquidati SOLO compensi soggetti a contribuzione ENPAPI. | |||||

09550 | Rettifica Contr. ENPAPI assimilati altra cassa (c.e.) | ||||

| 09551 | Rettifica Contr.ENPAPI assimilati altra cassa (c.d) | ||||

| 09573 | Rettifica contr. ENPAPI co.co.co cassa unica (c.e.) | ||||

| 09574 | Rettifica contr. ENPAPI co.co.co cassa unica (c.d.) | ||||

VOCI DI RETTIFICA INPS | |||||

09832 | Rettifica contributi INPS da GS Pensione C.E. | Per rettificare i contributi carico ente da Gestione Separata | |||

09833 | Rettifica contributi INPS da GS Pensione C.D. | Per rettificare i contributi carico dipendente da Gestione Separata | |||

09838 | Rettifica contr. INPS GS cassa unica C.E. | Voce che permette di rettificare i contributi previdenziali INPS GS per gli iscritti ad un'unica cassa. Richiede la valorizzazione dell'importo che corrisponde alla rettifica da operare sul contributo. | |||

09839 | Rettifica contr. INPS GS cassa unica C.D | ||||

09840 | Rettifica contr. INPS GS altra cassa C.E. | Voce che permette di rettificare i contribuiti previdenziali C.E. INPS GS per gli iscritti ad altra cassa. Richiede la valorizzazione dell'importo che corrisponde alla rettifica da operare sul contributo. | |||

09841 | Rettifica contr. INPS ges.sep. altra cassa C.D. | Voce che permette di rettificare i contribuiti previdenziali C.D. INPS GS per gli iscritti ad altra cassa. Richiede la valorizzazione dell'importo che corrisponde alla rettifica da operare sul contributo. | |||

| 14454 | Rettifica contr. INPS ges.sep. DIS-COLL C.D. Caso in cui si utilizzano: Compensi calcolati ad esempio nel mese di giugno con INPS aliquota piena poi da rettificare nei mesi successivi (esempio Luglio). Nel momento in cui si effettua la rettifica totale il calcolo oltre a calcolare la rettifica dell'INPS ad aliquota piena calcola anche la quota aggiuntiva di DIS-COLL. Trattandosi di rettifica di liquidazione già pagata a giugno, non dovrebbe essere applicata per la fattispecie in oggetto la DIS-COLL. | Richiedono l'indicazione del'importo di contributo da rettificare e la quota di aliquota rispettivamente carico dip 0,17% e carico ente 0,34%, nonchè il sogg. collettivo cui effettuare la rettifica (A00030). Il valore da rettificare di DIS-COLL lo si può verificare dal calcolo che è stato effettuato dal sistema nel Tab 'Voci calcolate'. | |||

| 14455 | Rettifica contr. INPS ges.sep. DIS-COLL C.E. Caso in cui si utilizzano: Compensi calcolati ad esempio nel mese di giugno con INPS aliquota piena poi da rettificare nei mesi successivi (esempio Luglio). Nel momento in cui si effettua la rettifica totale il calcolo oltre a calcolare la rettifica dell'INPS ad aliquota piena calcola anche la quota aggiuntiva di DIS-COLL. Trattandosi di rettifica di liquidazione già pagata a giugno, non dovrebbe essere applicata per la fattispecie in oggetto la DIS-COLL. | Richiedono l'indicazione del'importo di contributo da rettificare e la quota di aliquota rispettivamente carico dip 0,17% e carico ente 0,34%, nonchè il sogg. collettivo cui effettuare la rettifica (A00030). Il valore da rettificare di DIS-COLL lo si può verificare dal calcolo che è stato effettuato dal sistema nel Tab 'Voci calcolate'. | |||

| 12450 | Inibizione DIS-COLL | La voce si utilizza per inibire il calcolo dell'aliquota aggiuntiva per la DIS-COLL, nei soli casi particolari in cui la DIS-COLL non sia applicabile (es. componenti esterni di organi collegiali quali nucleo di valutazione, consiglio di amministrazione, esami di stato), che non siano pensionati o dipendenti , da trattare quindi come co.co.co. con l'aliquota INPS GS del | 3233,72) | .||

VOCI DI RETTIFICA INPGI | |||||

| . Tale voce va inserita nella scheda dati fiscali e previdenziali della matricola interessata e ha pertanto effetto su tutti i compensi soggetti ad INPS GS della matricola interessata facenti riferimento al periodo di validità della voce. | |||||

| 12451 | Inibizione DIS-COLL (contratto) | Come la precedente voce 12450, questa voce si utilizza per inibire il calcolo dell'aliquota aggiuntiva per la DIS-COLL, nei soli casi particolari in cui la DIS-COLL non sia applicabile (es. componenti esterni di organi collegiali quali nucleo di valutazione, consiglio di amministrazione, esami di stato), che non siano pensionati o dipendenti, da trattare quindi come | 09534 | Rettifica Rit. INPGI co.co.co prest. temp. con l'aliquota INPS GS del 33,72). A differenza della precedente voce non si inserisce nella scheda dati fiscali e previdenziali della matricola interessata, ma direttamente sul tab trattamento economico del contratto/compenso interessato e quindi ha effetto esclusivamente per lo specifico contratto/compenso su cui è inserita. | |

VOCI DI RETTIFICA INPGI | |||||

09534 | Rettifica Rit. INPGI co.co.co prest. temp | ||||

09535 | Rettifica Rit. INPGI co.co.co | 09535 | Rettifica Rit. INPGI co.co.co prest. temp (c.e.) | ||

09536 | Rettifica Rit. INPGI per co.co.co altra cassa | ||||

09537 | Rettifica Rit. INPGI per co.co.co altra cassa (c.e.) | ||||

09538 | Rettifica Rit. INPGI per co.co.co cassa unica | ||||

09539 | Rettifica Rit. INPGI per co.co.co cassa unica (c.e.) | ||||

VOCI DI RETTIFICA INAIL | |||||

09836 | Rettifica contributi INAIL C.E | ||||

09837 | Rettifica contributi INAIL C.D | ||||

VOCI DI RETTIFICA IRPEF | |||||

09652 | Rettifica fiscale (solo compensi) | Voce che permette di rettificare IRPEF non dovuta. Richiede l'immissione dell'importo al netto delle detrazioni eventualmente pagate. | |||

...

- Il sostituto d'imposta (ente), trattiene una quota a titolo di IRPEF. A differenza del Lavoratore dipendente (LD) che versa IRPEF a scaglioni, i lavoratori autonomi devono trattenere una quota IRPEF fissata generalmente attraverso una ritenuta d'acconto Trattenuta fiscale carico AU-PR del 20%. Il lavoratore autonomo presenta la parcella con il totale della quota di compenso data per prestazione d'opera più la ritenuta d'acconto al 20% (calcolata sulla quota del compenso) che gli deve essere pagata, e che l'ente successivamente verserà, tramite F24, all'Erario.

- Il sostituito cioè colui che ha fornito la prestazione. Per i soli redditi di lavoro autonomo che superano i 5000€, il sostituito deve operare una trattenuta contributiva previdenziale pari al 20% o 28.72 % 24% (ridotta) o al 33,72% (intera) dell'importo erogato, da versare all'INPS per la GS.

INPS ha precisato che il reddito di 5000€ costituisce una fascia di esenzione e che in caso di suo superamento, i contributi sono dovuti esclusivamente sulla quota di reddito eccedente i 5000€. Se la quota è quella del 22% 24% (ridotta) occorre segnalare all'INPS l'altra assicurazione alla quale il lavoratore versa.

...

Rientrano tra i redditi di lavoro autonomo con qualifica abituale.

Per gestire i compensi a liberi professionisti, soggetti in possesso di partita IVA, si utilizza in U-GOV compensi, il ruolo PR - Professionisti.

Al ricevimento della fattura del PR l'ente si attiva, attraverso la gestione U-GOV Compensi, per il pagamento, la contabilizzazione e gli adempimenti mensili/annuali. In U-GOV il compenso erogato deve coincidere con la fattura rilasciata dal professionista.

Solitamente il PR (avvocato, commercialista), può emettere come anticipo della fattura vera e propria, una fattura Pro-forma (Senza N. e data); questa non è un documento fiscale pertanto non deve essere effettuata alcuna registrazione IVA e relativo versamento all'erario. E' utilizzata dal PR per conoscere l'importo a lui dovuto.

L'onorario rilasciato dal professionista è soggetto a:

- Iva (ad aliquota 20%22%, 10%, 4%; il committente ha l'obbligo di registrarla negli appositi registri e fare il versamento tramite F24, carico percipiente);

- Ritenute fiscali (Generalmente pari alla ritenuta d'acconto del 20% o 30%; il committente ha l'obbligo della certificazione al PR, versamento in F24, BDM, Anagrafe delle prestazioni Le PA hanno l'obbligo di comunicare al Dipartimento della funzione pubblica tutti gli incarichi retribuiti conferiti a consulenti e collaboratori esterni. Tutti i compensi liquidati con il ruolo PR vengono presi in considerazione dell'Anagrafe delle Prestazioni., 770, carico percipiente);

- Contributi previdenziali (nessun obbligo per il committente, cassa INPS GS, cassa professionale aliquote varie). Nel caso di rivalsa, questa viene pagata dall'ente al PR attraverso la liquidazione del compenso; sarà poi il PR a versarla presso la GS INPS o alla sua cassa, a seconda dei casi.

- NO IRAP secondo D.LGS. 446/97 Art.10bis

N.B: Con l'inserimento della voce di compenso 09867 per il ruolo PR la procedura calcola la ritenuta d'acconto al 20%. Non sarà applicata in automatica l'IVA al 20%22%. Per questo occorre una voce specifica. Se si volesse intervenire per modificare il calcolo automatico della procedura, occorre utilizzare le voci indicate nelle tabelle seguenti.

...

CODICE | DESCRIZIONE | NOTE | ||

09867 | Compenso in ritenuta d'acconto | La voce applica in automatico IRPEF al 20%. | ||

09747 | Compenso a creditore pignoratizio | La voce applica in automatico il 20% di ritenuta d'acconto, no IRAP. Richiede comunque l'inserimento della voce di IVA 4413 al 20% che poi verrà inibita in sede di calcolo. | ||

09513 | Compenso professionisti revisori (L.662/96) | Voce di compenso. Genera la voce 1568 "Ritenuta L.662/96 art.1 c.126 (Revisori)" sulla quota che supera la soglia prevista dalla Legge 662/96. Da usare in caso di pagamento di compenso a professionisti appartenenti al collegio dei revisori. | ||

| ||||

PROFESSIONISTI ESORDIENTI. Legge 24/12/2007 n.244 | ||||

09526 | Compenso professionisti esordienti | Voce variabile non assoggettata a ritenuta d'acconto. N.B. Il regime fiscale agevolato per professionisti esordienti di cui all’art. 13 Legge 388/2000 è stato abrogato dall’1.1.2015 (art. 1 c.85 Legge 90/2014). | ||

09525 | Rimborso spese professionisti esordienti | Voce variabile non assoggettata a ritenuta d'acconto. N.B. Il regime fiscale agevolato per professionisti esordienti di cui all’art. 13 Legge 388/2000 è stato abrogato dall’1.1.2015 (art. 1 c.85 Legge 90/2014). | ||

02029 | Rivalsa 4% Legge 111/2011 – Esordienti (iscritti gest. sep. impon. IVA e altre rivalse) | E' stata predisposta una nuova voce di rivalsa da utilizzare quando si liquida la voce 9526 "Compenso professionisti Esordienti" . | ||

VOCI di COMPENSO IMPATRIATI | ||||

| 09443 | Compenso lav. autonomi impatriati art. 16 DLgs 147/2015 (agevol. 90%) | Voce variabile a importo e capitolo obbligatori assoggettata a rivalse e a IVA . Il compenso beneficia dell'agevolazione prevista dal DLgs 147/2015 art. 16 che abbatte l'imponibile fiscale del 90%. Il trattamento fiscale del compenso è demandato alla voce 09444 concatenata alla 09443. | ||

| 09445 | Compenso lav. autonomi impatriati art. 16 DLgs 147/2015 (agevol. 70%) | Voce variabile a importo e capitolo obbligatori assoggettata a rivalse e a IVA . Il compenso beneficia dell'agevolazione prevista dal DLgs 147/2015 art. 16 che abbatte l'imponibile fiscale del 70%. Il trattamento fiscale del compenso è demandato alla voce 09446 concatenata alla 09445. | ||

VOCI DI RIMBORSO SPESE | ||||

09753 La voce 9753 diventa 9754 dopo il calcolo. | Rimborso spese esente per Art.15 | Voce che prevede l'inserimento dell'importo e codice Iva (IVA 0%). Con questa voce l'importo di rimborso che viene inserito non sarà soggetto né ad IVA né a ritenuta d'acconto. | ||

09759 | Rimborso spese tassate | Serve per pagare i rimborsi spese tassati ai PR, soggetti a ritenuta d'acconto, IVA, contributo previdenziale. Sul 770 viene associata alla causale A. | ||

09606 | Spese sostenute per conto del PR | La voce, ad importo e capitolo obbligatori, è imponibile IVA e rivalsa iscritti all'albo (4415). L'importo della voce 9606 deve essere sottratto dal totale del compenso in quanto si tratta di spese già pagate dall'ateneo per conto del PR. Per tale motivo viene generata anche la voce extraerariale 9607: a dedurre spese sostenute per conto PR. | ||

09559 | Spese di trasporto PR pagate dall'Ateneo (non liq, si IVA, rivalsa,fisc e IRAP) | Da utilizzare per il rimborso delle spese di trasporto di un PR con compenso. Le spese di trasporto, già pagate dall'Ateneo all'azienda di trasporto, costituiscono reddito per il PR perciò devono essere assoggettate a ritenute fiscali, rivalsa e IVA. La voce non determina un netto da liquidare al soggetto ma il suo importo costituisce un "bene in natura" per il soggetto perché incrementa gli imponibili rivalsa, IVA, ritenuta d'acconto. | ||

PR NON RESIDENTI: VOCI DI COMPENSO E RIMBORSO SPESE | ||||

09637 | Compenso in rit.d'imposta (non residenti – no rit d'imposta .) | PR non residenti in Italia, che adottano la convenzione contro le doppie imposizioni.

N.B: la voce 09637 verrà disattivata al 31/12/2022 , al suo posto occorrerà utilizzare la 'normale' voce di compenso 09867 e poi inserire nella scheda 'dati fiscali e previdenziali' della matricola interessata la voce: '"04420 - Disabilita il calcolo ritenuta d'acconto". | ||

09527 | Rimborso spese in rit.d' imposta (non residenti – no rit. d'imposta .) | PR non residenti in Italia, che adottano la convenzione contro le doppie imposizioni.

N.B: la voce 09527 verrà disattivata al 31/12/2022 , al suo posto occorrerà utilizzare la 'normale' voce di compenso 09759 e poi inserire nella scheda 'dati fiscali e previdenziali' della matricola interessata la voce: '"04420 - Disabilita il calcolo ritenuta d'acconto". 09638(NO CONV) | ||

09638 | Compenso in rit.d' imposta (non residenti – 30%) | PR non residenti in Italia che non adottano le | Compenso in rit.d' imposta (non residenti – 30%) | PR non residenti in Italia che non adottano le convenzioni contro le doppie imposizioni.

|

09529 | Rimborso spese in rit. d' imposta (non residenti – 30%) | PR non residenti in Italia che non adottano le convenzioni contro le doppie imposizioni.

| ||

09639 | Compenso in rit. d' imposta (non resid. – no rit. d'imposta – no prev) | PR non residenti in Italia che effettuano la prestazione per lo stato italiano direttamente dal paese di residenza estero. (ART.25 D.PR 600/73).

Per questi redditi, prodotti interamente all'estero, viene a mancare il principio di territorialità di produzione del reddito nello stato italiano (principio che non si può far valere per i redditi di tipo assimilato a lavoro dipendente) e quindi non si deve applicare alcuna tassazione. Non considerandosi reddito in Italia per tale motivo viene escluso da tutte le certificazioni. Pertanto per capire se applicare la ritenuta d’acconto oppure ci si basa NON sul principio di territorialità ma sul luogo in cui si produce il reddito, indipendentemente dalla residenza del soggetto all’estero. I compensi erogati a non residenti che producono reddito all'estero non devono essere certificati in CU. | ||

VOCI ORGANI NO RIDUZIONE | ||||

| 09577 | Gettoni professionali per Componenti Organi di Ateneo | Da utilizzare per pagare ai professionisti (PR) compensi per partecipazione ad organi di Ateneo. Assoggettata a ritenuta d'acconto. | ||

VOCI DI BOLLO | ||||

09771 |

| Voce di recupero imposta di bollo. | ||

...

CODICE | DESCRIZIONE | NOTE |

VOCI PER RITENUTA D'ACCONTO | ||

09808 | Aliquota ritenuta d'acconto | Da inserire solo se la ritenuta d'acconto non è del 20%. Si precisa che, da normativa fiscale, la ritenuta d'acconto applicata non può mai essere inferiore al 20%, pertanto tale voce dovrebbe essere utilizzata SOLO per inserire aliquote di ritenuta d'acconto MAGGIORI del 20%, se richieste dal professionista, mai per gestire eventuali ritenute d'acconto di aliquota inferiore al 20% , non previste dalla normativa fiscale. La voce si inserisce direttamente nel trattamento economico del DG e NON in scheda fiscale, poichè nono è detto che il soggetto indichi la stessa aliquota per tutte le prestazioni. |

| 14920 | Disabilita calcolo rit.d'acc. DL 18/2020 all'art. 62 c.7 | La voce, sia personale che variabile, sospende l'applicazione della ritenuta d'acconto per i professionisti sotto un certo volume di affari che esplicitino il riferimento a tale articolo nella loro fattura. Deve essere aggiunta nel tab Trattamento economico del compenso/incarico . |

09444 | Imponibile rit. acconto lav. autonomi impatriati art. 16 DLgs 147/2015 (agevol. 90%) | La voce viene innescata dalla voce variabile 09443 e il suo importo corrisponde al 10% dell'importo di quest'ultima. E' stata codificata per gestire correttamente il trattamento fiscale del compenso erogato ai lavoratori impatriati che beneficiano dell'agevolazione prevista dal DLgs 147/2015 art. 16. |

| 09446 | Imponibile rit. acconto lav. autonomi impatriati art. 16 DLgs 147/2015 (agevol. 70%) | La voce viene innescata dalla voce variabile 09445 e il suo importo corrisponde al 30% dell'importo di quest'ultima. E' stata codificata per gestire correttamente il trattamento fiscale del compenso erogato ai lavoratori impatriati che beneficiano dell'agevolazione prevista dal DLgs 147/2015 art. 16. |

VOCI DI TRATTENUTA SUL NETTO | ||

09101 | Pignoramenti e sequestri | Voce di trattenuta sul netto a pagare in caso di pignoramenti del Professionista. |

09713 | Rettifica Ritenuta d'acconto | Voce ad importo, per rettificare l'importo di ritenuta d'acconto non spettante al soggetto. |

| 09152 | Rettifica ritenuta d'acconto creditore pignoratizio | Voce ad importo e capitolo. Da utilizzare per rettificare la voce 815 – "Ritenuta d'acconto creditore pignoratizio" Ai fini degli adempimenti è associata ai seguenti codici:

|

...

Provvigioni per attività di intermediazione o di brokeraggioAi sensi dell'articolo 25-bis D.P.R. 600/1973, sulle provvigioni maturate nell'ambito dei rapporti di commissioni, agenzia, di mediazione, di rappresentanza di commercio e di procacciamento di affari, va operata una ritenuta a titolo di acconto Irpef nella misura del 23%; tale ritenuta va applicata – in generale – sul 50% dell'ammontare delle provvigioni corrisposte. Di fatto quindi su questo tipo di emolumenti viene applicata una ritenuta d'acconto pari all' 11,50% o al 4,60% a seconda della percentuale dell'imponibile su cui viene calcolata la ritenuta. | ||

| 09707 | Provvigioni ad agenti | Occorre indicare nel campo 'Aliquota' di tale voce, la percentuale dell'imponibile della fattura su cui è stata calcolata la ritenuta d'acconto, normalmente quindi si inserirà come aliquota '50', o '20', ove ne esistano le condizioni, come sopra indicato. |

| 09808 | Aliquota ritenuta d'acconto | Inserire nel campo aliquota di tale voce la percentuale 23 |

| 04413 | IVA imposta sul valore aggiunto | Inserire il codice IVA interessato come si fa normalmente per tutte le parcelle |

3.6 VOCI DI TRATTAMENTO PREVIDENZIALE

| 09718 | Provvigioni ad agenti (IRAP comm.) | Questa voce è da utilizzare al posto della voce 09707, solo in casi molto particolari, ossia se il soggetto che ha svolto l'attività di intermediazione, brokeraggio, ecc., svolge tale attività in modo 'non professionale', e quindi richiede il pagamento delle relative provvigioni nell'ambito di un rapporto di lavoro autonomo occasionale, e quindi su RUOLO AU e non PR, come invece è la norma. In tale situazione non dovrà quindi essere utilizzata la voce 04413 che s applica solo ai rapporti di tipo professionale su ruolo PR. In tale caso, se l'ente interessato vuole applicare l'IRAP con il criterio 'commerciale' ( e non quindi con l'aliquota 'standard' del 8,50%' ) , deve allora utilizzare la voce 09718 per gestire il relativo compenso, in quanto la voce 09707 applicherebbe invece l'IRAP 'standard' all'8,50%. Per quanto riguarda le regole di compilazione del campo 'aliquota', valgono le stesse indicazioni fornite per la voce 09707. |

3.6 VOCI DI TRATTAMENTO PREVIDENZIALE

Generalmente i PR possono versare alla cassa INPS, rientrando nella GS, con le regole di un parasubordinato o ad una cassa previdenziale specifica, Generalmente i PR possono versare alla cassa INPS, rientrando nella GS, con le regole di un parasubordinato o ad una cassa previdenziale specifica, seguendo le regole della cassa stessa. In entrambi i casi è cura del PR provvedere a versare i contributi alla cassa interessata, applicando al datore di lavoro esclusivamente una quota di Rivalsa.

L'aliquota è del 4% sia che il PR versi alla GS sia che versi alla cassa previdenziale.

Il PR espone in fattura la rivalsa che poi sarà pagata dall'ente al momento della liquidazione del compenso.

Generalmente seguono il 4% la categoria degli avvocati, geometri, commercialisti.

CODICE VOCE | DESCRIZIONE | NOTE | |

PR NON ISCRITTI ALL'ALBO MA ALLA GESTIONE SEPARATA Sono tutte le nuove professioni, attività di consulenza che non hanno un albo e una vera e propria cassa ma versano alla GS. | |||

04417 Vedi Appendice Num. 1 alla fine del manuale come esempio concreto di calcolo | Rivalsa (Iscritti GS, imponibile IVA e altre rivalse). IVA = IRPEF = 20% sullo stesso imponibile. | Si utilizza per i PR non iscritti all'albo ma alla GS INPS. | |

PR ISCRITTI ALL'ALBO E ALLA CASSA DELL'ALBO (NO GESTIONE SEPARATA) Avvocati, Architetti, Ingegneri che solitamente sono al 4% mentre i Biologi, Agronomi al 2%. | |||

04415 (Vedi Appendice Num. 2 alla fine del manuale come esempio concreto di calcolo) | Rivalsa (iscritti ad albo imp. IVA). | Si utilizza per i PR iscritti alla cassa dell'albo e non alla GS INPS. | |

14039 | Rivalsa 2% (Iscritti al albo imp. IVA) | Si utilizza per i PR iscritti alla cassa dell'albo e non alla GS INPS. | |

14040 | Rivalsa 4% (Iscritti al albo imp. IVA) | Si utilizza per i PR iscritti alla cassa dell'albo e non alla GS INPS. | |

02039 | Rivalsa 4% su quota (imp. IVA e altre rivalse) | La voce chiede la valorizzazione dell'imponibile su cui applicare la rivalsa. | |

| 14512 | Rivalsa (iscritti CIPAG, impon. IVA) - solo enti privati | Si utilizza per i PR iscritti alla cassa dell'albo dei Geometri (CIPAG ) che richiedono la specifica rivalsa con aliquota 5%. La voce genera nel calcolo la 14522 "Rivalsa iscritti CIPAG (enti privati)', il cui importo rientra nell'imponibile IVA, non in quello fiscale. Fino al 31/12/2020 questa specifica rivalsa al 5% poteva essere richiesta dal professionista solo se il committente era un ente privato, mentre dal 01/01/2021 può anche essere richiesta ai committenti enti pubblici. | |

PROFESSIONISTI CASSA ENPALS | |||

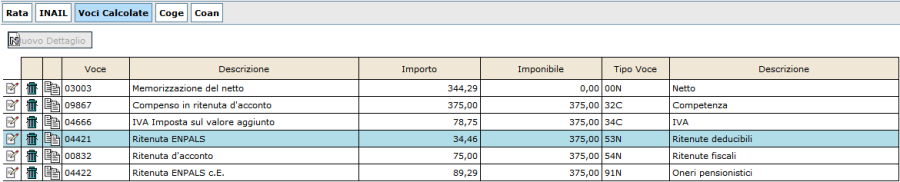

04423 | Imponibile Ritenuta ENPALS | La voce va accompagnata alla voce di compenso 09867. La 4423 richiede l'imponibile su cui calcolare i contributi come indicato nell'immagine sottostante. Allo stato attuale non è previsto nessun automatismo, nè in Uniemens, nè in F24, per la gestione del tributo relativo all'Enpals, dovrà quindi essere inserito manualmente in CSA - Gestione F24, il tributo (DM10) relativo all'Enpals. | |

| 14591 | ENPALS aliquota carico ente | Consente di impostare l'aliquota ENPALS carico ente. Tale voce deve essere inserita in aggiunta alla "04423 - Imponibile ritenuta ENPALS" qualora si debba applicare nella voce "04422 - Ritenuta ENPALS c.E." un'aliquota carico ente diversa da quella di default di 23,81% | |

| |||

PR ISCRITTI ALL'ALBO (che non ha una cassa) MA NON ALLA CASSA → VERSA ALLA GS | |||

| |||

STUDI ASSOCIATI Qualora il contratto preveda più rate (anche di importo differente), attualmente il DG Contratto nella stima, non gestisce correttamente l’uso delle voci 04661 e 04663; il sistema non calcolerà la rivalsa distribuita quota parte sulle singole rate, come l'utente si aspetterebbe, ma per il totale inserito come imponibile ai fini della rivalsa suddiviso per ciascuna quota (2% e 4%). In ogni caso, sarà possibile procedere con le operazioni connesse al DG (quali creazione estensioni e contabilizzazione COAN), anche se la rivalsa nel DG Contratto non è calcolata puntualmente, in quanto tale voce potrà essere correttamente gestita nel momento in cui si creerà il DG Compenso dalla FE. A tal fine, nel momento in cui si dovrà creare il Dg Compenso, prima sarà necessario entrare in modifica del DG Contratto, valorizzare il campo Importo relativo a ciascuna quota imponibile di rivalsa con l’imponibile su cui il sistema dovrà calcolare effettivamente la rivalsa e salvare. Poi si potrà creare il DG Compenso dalla FE ed il sistema erediterà correttamente l’informazione relativa alla rivalsa con relativo imponibile. | |||

04661 | Rivalsa con imponibile: quota 1 | Si utilizza per PR iscritti ad Albo nei casi di parcella di studio associato Produce reddito da lavoratore autonomo anche l'esercizio di arti e professioni in forma associata sempreché l'associazione non assuma la forma di società di capitali, in quanto il reddito prodotto da tali tipi di società è in ogni caso considerato reddito di impresa. | |

04663 | Rivalsa con imponibile: quota 2 | Si utilizza per PR iscritti ad Albo nei casi di parcella di studio associato (geometri e ingegneri) nella quale l'onorario è frazionato tra lo studio e il Professionista che applicano aliquote diverse. L'aliquota della rivalsa è variabile così come la quota dell'imponibile. La voce richiede l'immissione di importo + aliquota (2% o 4%). | |

...

CODICE VOCE | DESCRIZIONE | NOTE |

04413 La voce 4413 diventa 4418 dopo il calcolo. | IVA imposta sul valore aggiunto | Di default impostata al 20%con aliquota 22%. |

04665 | IVA con imponibile diventa al calcolo 04666 (gruppi IVA-VALTRO) | Per i contratti europei in cui l'imponibile IVA è minore all'imponibile del compenso. |

| 02057 | Iva a zero con imponibile. Al calcolo rimane 02057 (gruppi IVA-VALTRO) | Richiede la valorizzazione dell’importo (cioè l’imponibile su cui NON va applicata IVA) ed il corretto codice IVA di esenzione. L’utilizzo di questa voce permette di registrare sul liquidato l’imponibile assoggettato ad Iva zero. |

...

CODICE | DESCRIZIONE | NOTE |

09955 | Compenso in ritenuta d'acconto | La voce applica in automatico IRAP a 8.50%, IRPEF al 20%, INPS ad aliquota piena al superamento della franchigia. |

| 09768 | Collaudo dirigenti pubblici | Si utilizzare per liquidare un collaudo agli autonomi. Il 50% dell'importo è assoggettato a ritenute INPS gestione separata, IRPEF e IRAP; il restante 50% non viene assoggettato a ritenute e genera la voce 9769 "Quota da trasferire collaudo extraerariale" da versare all'ente A00226 "DIREZIONE PROV.LE DEL TESORO DI ROMA". |

| 09409 | Rimborsi forfettari per Cost Actions (Risoluzione n.128/E/2017) | La voce si utilizza per il pagamento di rimborsi forfettari al personale esterno d’Ateneo che partecipa a progetti europei ricevendo un rimborso esente per le spese sostenute durante tale metting. La voce è totalmente esente, non va in CU e prevede il rilascio di una certificazione in carta libera. |

09728 | Rimborso Spese (si ritenuta d'acconto, si IRAP istituzionale, no INPS) | Si tratta di voce variabile e personale, utile per liquidare il rimborso spese, soggetto a ritenuta d'acconto e imponibile ai fini IRAP istituzionale. |

| 09954 | Rimborsi Vari | E’ una voce di rimborso esente perciò può essere usata per i casi di rimborso spese fotocopiatura, ecc... anticipate dal cliente che non devono essere assoggettate a ritenute fiscali. Se la voce viene pagata ad un AU, sul 770 viene associata alla causale M. |

| 09403 | Transazione novativa (AU, no IRAP) | La voce è assoggettata a ritenuta d'acconto, esente previdenziali e IRAP. Viene estratta ai fini BDM con il codice BDM del capitolo. Si utilizza per la liquidazione di una transazione novativa per lite generata da una contestazione in tema di lavoro. La somma viene infatti erogata al solo scopo di conciliare la controversia. Non è quindi soggetta a contribuzione previdenziale perchè non si tratta di lavoro svolto e non è un'attività produttiva, quindi esente da IRAP. |

09558 | Spese di trasporto AU pagate dall'Ateneo (non liq, no prev, si fisc, si IRAP) | Da utilizzare per il rimborso delle spese di trasporto di un AU con compenso. Le spese di trasporto, già pagate dall'Ateneo all'azienda di trasporto, costituiscono reddito per l'AU perciò devono essere assoggettate a ritenute fiscali e IRAP c.e. La voce non determina un netto da liquidare al soggetto ma il suo importo incrementa l'imponibile ritenuta d'acconto, GS INPS e l'imponibile IRAP c.e. |

09762 | Premio a studenti (rit.25%) | La voce 9762 è una voce variabile ad importo e capitolo obbligatori. Genera la voce di ritenuta d’imposta 9763 al 25% , non è assoggettata ad altre ritenute, neanche IRAP. La voce 9763 viene raccolta come ritenuta nel quadro ST del 770. E’associata al codice tributo 1048 per l'F24 ordinario e 107E per l'F24 EP. I premi e le vincite sono certificati nel 770 quadro SH prospetto G; l'importo liquidato con la voce 09762 non verrà considerato ai fini della nuova certificazione CU ma solo ed esclusivamente per la certificazione in carta libera, lanciabile attraverso la funzione Stampa certificazione redditi non previsti nel modello CU" da CSA. |

| 09414 | Premio a studenti (non residenti - no rit.d'imposta)" | La voce si utilizza per liquidare importi a studenti residenti all'estero che hanno presentato la documentazione utile per evitare la doppia imposizione. L’importo non è assoggettato a ritenuta d’imposta e non viene certificato nel modello 770. Si prevede solo il rilascio di una certificazione in carta libera. |

09546 | Premio alla Cultura (Ris. Min. n. 8/1251/76) | La voce è completamente esente (no previdenziali, no fiscali, no IRAP). |

09544 | Interessi passivi | Voce assoggettata solo a ritenuta d'acconto al 20%; non concorre a formare base imponibile IRAP. |

CONTRIBUTI AD IMPRESE | ||

09522 | Contributi ad imprese (rit. fonte 4%) Art. 28 DPR 600/1973 | La voce applica una ritenuta alla fonte del 4% (09523) raccolta come ritenuta nel quadro ST del 770. E’associata al codice tributo 1045 per l'F24 ordinario e 106E per l'F24 EP. Gli importi liquidati come “contributi ad imprese” sono certificati nel 770 quadro SF. |

09554 | Contributi ad imprese (esenti) | La voce è completamente esente e viene estratta per la CU ai fini della produzione del certificato in carta libera all'ente beneficiario. |

RIMBORSO SPESE RISOLUZIONE 49/E | ||

09691 | Prestazioni con mero rimborso spese (ris. 49/E-2013 - NO IRAP) | La voce si utilizza per il solo rimborso delle spese di vitto, viaggio, alloggio ad AU che non prevedono compenso, secondo quanto esposto nella risoluzione dell'Agenzia delle Entrate 49/E di Luglio 2013. |

09505 | Prestazioni con mero rimborso spese (ris. 49/E-2013 -SI IRAP) | La voce si utilizza per il solo rimborso tassato IRAP. E' esente da ritenute previdenziali e fiscali; imponibile IRAP. |

09557 | Spese di trasporto pagate dall'Ateneo (non liq, solo IRAP) | Da utilizzare per il solo rimborso delle spese di trasporto in assenza di compenso poiché tali spese sono pagate direttamente dall'Ateneo e costituiscono un "compenso in natura". |

VOCI DI COMPENSO OBBLIGAZIONI di FARE NON FARE PERMETTERE La disciplina dei redditi derivanti da obbligazioni di fare, non fare e/o permettere trova la sua classificazione fra gli altri redditi di cui all'art. 67, comma 1, lettera l), seconda parte, del Tuir. Le somme erogate ai soggetti, sono soggette a ritenuta alla fonte Irpef in misura pari al 20%, per i soggetti residenti ai fini fiscali in Italia (art. 25, comma 1 del Dpr. 600/1973_Voce 09641) ed in misura pari al 30% per i soggetti residenti all'estero, quando le attività che determinano il reddito sono svolte in Italia (art. 25, comma 2, ultimo periodo, Dpr. 600/1973). L'esonero dell'applicazione della ritenuta per le somme corrisposte, in relazione all'assunzione di obblighi di fare, non fare o permettere, a soggetti non residenti, è estremamente dubbio quando non sia possibile, ai sensi dell'art. 23, comma 1, lettera f) del Tuir, lo svolgimento dell'attività in Italia (in sostanza quando la prestazione potrebbe essere rilevante a livello territoriale). Infatti la norma che dispone l'applicazione dell'esonero della ritenuta - art. 25, comma 2 del Dpr. 600/1973 - è specifica e delimita la casistica precisando che: - se i compensi e le altre somme (del comma 1) ... sono corrisposti a soggetti non residenti, deve essere operata una ritenuta a titolo d'imposta nella misura del 30%, anche per le prestazioni effettuate nell'esercizio di imprese; - ne sono esclusi i compensi per prestazioni di lavoro autonomo effettuate all'estero e quelli corrisposti a stabili organizzazioni in Italia di soggetti non residenti. La fattispecie dell'assunzione di obblighi di fare, non fare o permettere non è classificabile fra le prestazioni di lavoro autonomo in quanto nel comma 1 dell'art. 25 del Dpr. 600/1973 (a cui rimanda il comma 2) la norma opera una enunciazione distinta e specifica: I soggetti indicati nel primo comma dell'art. 23, che corrispondono a soggetti residenti nel territorio dello Stato compensi comunque denominati, anche sotto forma di partecipazione agli utili, per prestazioni di lavoro autonomo, ancorché non esercitate abitualmente ovvero siano rese a terzi o nell'interesse di terzi o per l'assunzione di obblighi di fare, non fare o permettere devono operare all'atto del pagamento una ritenuta del 20% a titolo di acconto dell'Irpef dovuta dai percipienti, con l'obbligo di rivalsa. La ratio di tale differenza di comportamento potrebbe risiedere nel fatto che la remunerazione di una obbligazione generica, quale quella derivante dall'assunzione di obblighi di fare, non fare o permettere, non è relativa necessariamente ad una attività che possa trovare certo riferimento a livello territoriale. Quindi quando l'obbligazione di fare, non fare o permettere è estranea al territorio dello stato si applicherà il presupposto di irrilevanza ai fini della tassazione, anche con ritenuta di acconto. Prospettando quest'ultima ipotesi non si applicherà la ritenuta IRPEF senza rilascio della CU e senza indicare la fattispecie nel modello 770 Semplificato (Voce 09568). Si tratta di casistica differente da quello di applicazione delle convenzioni contro le doppie imposizioni (in quanto rese in Italia) o per i compensi di fare e non fare e permettere di importo inferiore ai 28,25 euro (che sono reddito in capo al percettore in Italia), tutte certificate nella CU. | ||

09641 | Obbligazioni di fare art.67 lett.L TUIR. La voce applica solo ritenuta d'acconto al 20% | La voce si utilizza per erogare ad un soggetto delle somme (a titolo di transazione) che rientrano tra i redditi diversi, ossia tra i redditi derivanti dall'assunzione di "obblighi di fare, non fare e permettere" ai sensi dell'art. 67, co. 1 lett. l) del Tuir. In merito alle somme erogate per l'assunzione di "obblighi di fare, non fare e permettere" si deve segnalare che l'art.36, co.24 del D.L. n.223/06, ha introdotto l'obbligo per i sostituti d'imposta di effettuare la ritenuta a titolo di acconto Irpef nella misura del 20% (art.25 DPR n.600/73). Sotto l'aspetto contributivo, invece, le predette somme non saranno assoggettate a contributi, in quanto in nessun modo collegabili al rapporto di lavoro subordinato ovvero riconducibili a forme di tutela previdenziale collegate al lavoro parasubordinato o autonomo. Ai fini della CU viene estratta con il codice M1. Dal 2024 tale voce applicherà anche l'IRAP carico ente. |

09137 | Obbl. di fare art 67 lett.L Tuir esente (usare per imp < 25.82) | La voce si utilizza nelle stesse casistiche della voce 09641 ma per importi totalmente esenti e inferiori a 25.82. La voce non applica ritenuta d'acconto, NO IRAP, NO previdenziali. Non ha alcun tipo di controllo al superamento del limite annuo dei 25.82, per cui l'operatore potrebbe utilizzare la stampa cedolino riepilogativo di UGOV per verificare che il tetto raggiunto con le singole liquidazioni di compensi non superi la soglia dei 25.82 oltre la quale è dovuta l'applicazione della ritenuta. Ai fini della CU viene estratta con il codice M1. |

| 09584 | Obbl. di fare art.67 lett.L Tuir (solo IRAP) | Da utilizzare per liquidare una somma inferiore a 25,82 euro a fronte dell'assunzione di un obbligo di fare, non fare o permettere di cui all'art. 67 c.1 lett. L del TUIR. E' assoggettata solo a IRAP carico ente. Ai fini della CU viene estratta con il codice M1. |

| 09568 | Obbl. di fare, non fare, permettere prestate all'estero (art.67 lett.L TUIR) | Si utilizza quando l'obbligazione di fare, non fare o permettere è estranea al territorio dello stato; si applica in questo caso il presupposto di irrilevanza ai fini della tassazione, anche con ritenuta di acconto. Non si applicherà la ritenuta IRPEF; NO rilascio della CU e NO 770 Semplificato (Voce 09568). Dal 2024 tale voce applicherà invece l'IRAP carico ente. |

| VOCI di COMPENSO IMPATRIATI | ||

| 09443 | Compenso lav. autonomi impatriati art. 16 DLgs 147/2015 (agevol. 90%) | Voce variabile a importo e capitolo obbligatori assoggettata a ritenute INPS gestione separata al superamento dei 5.000 euro di reddito . Il compenso beneficia dell'agevolazione prevista dal DLgs 147/2015 art. 16 che abbatte l'imponibile fiscale del 90%. Il trattamento fiscale del compenso è demandato alla voce 09444 concatenata alla 09443. Da notare che l'utilizzo di tale voce farà sì che sul relativo compenso/incarico non sia calcolata l'IRAP. |

| 09445 | Compenso lav. autonomi impatriati art. 16 DLgs 147/2015 (agevol. 70%) | Voce variabile a importo e capitolo obbligatori assoggettata a ritenute INPS gestione separata al superamento dei 5.000 euro di reddito . Il compenso beneficia dell'agevolazione prevista dal DLgs 147/2015 art. 16 che abbatte l'imponibile fiscale del 70%. Il trattamento fiscale del compenso è demandato alla voce 09446 concatenata alla 09445. Da notare che l'utilizzo di tale voce farà sì che sul relativo compenso/incarico non sia calcolata l'IRAP. |

VOCI di COMPENSO DIRITTI D'AUTORE | ||

Causale L1: redditi derivanti dall’utilizzazione economica di opere dell’ingegno, di brevetti industriali e di processi, formule e informazioni relativi a esperienze acquisite in campo industriale, commerciale o scientifico, che sono percepiti da soggetti che abbiano acquistato a titolo oneroso i diritti alla loro utilizzazione | ||

09806 | Diritti d'autore (caus.L1) | Richiede l'inserimento del campo aliquota e importo. La normativa prevede per i soggetti con meno di 35 anni, che l'imponibile della ritenuta d'acconto sia pari al compenso abbattuto del 40%. |

09516 | Diritti d'autore (non residenti NO CONV - 30% - caus. L1) | Applica una ritenuta d'acconto del 30% sull'intero imponibile (seguendo ART.25 DEL DPR 600/73). |

| 09566 | Diritti d'autore (non residenti - no fisc. - caus. L1) | La voce non applica alcuna tassazione IRPEF per i residenti che adottano la convenzione. |

Causale B: – utilizzazione economica, da parte dell’autore o dell’inventore, di opere dell’ingegno, di brevetti industriali e di processi, formule o informazioni relativi ad esperienze acquisite in campo industriale, commerciale o scientifico | ||

09561 | Diritti d'autore (caus. B) | Come la 09806 ma con causale B |

09562 | Diritti d'autore (non residenti - 30% NO CONV - caus. B) | Il comportamento della voce è stato modificato con l’aggiornamento del 02/05/2017 in quanto l’abbattimento del 25% o 40%, per i NON residenti, si applica anche per gli autori o inventori (solo lettera B). La voce pertanto NON applicherà più in automatico la ritenuta del 30% sull’intero imponibile ma è stata modificata affinché sia possibile abbattere l'imponibile fiscale in base all'età dell'inventore. La normativa prevede che, per i soggetti con meno di 35 anni, l'imponibile della ritenuta d'acconto sia pari al compenso abbattuto del 40%. Per operare tale abbattimento occorrerà indicare 60 nel campo "Aliquota" della voce 9562. In caso di abbattimento del 25% (dai 35 anni in su) nel campo "Aliquota" dovrà essere indicato 75. Se il campo aliquota non viene valorizzato, l'imponibile fiscale corrisponderà al compenso lordo. |

| 09565 | Diritti d'autore (non residenti - no fisc. - caus. B) | La voce non applica alcuna tassazione IRPEF per i residenti che adottano la convenzione. |

Causale L: EREDI – redditi derivanti dall’utilizzazione economica di opere dell’ingegno, di brevetti industriali e di processi, formule e informazioni relativi a esperienze acquisite in campo industriale, commerciale o scientifico, che sono percepiti dagli aventi causa a titolo gratuito (ad es. eredi e legatari dell’autore e inventore). | ||

| 09563 | Diritti d'autore (caus. L) | Nel caso di pagamento di Diritti d'Autore ad eredi occorre applicare la ritenuta d'acconto del 20% sul totale dell'imponibile del compenso (l'abbattimento del 25% o 40% è limitato agli autori o inventori). |

09564 | Diritti d'autore (non residenti - 30% NO CONV - caus. L) | Applica una ritenuta d'acconto del 30% sull’intero imponibile (seguendo Art. 25 del DPR 600/73) |

| 09567 | Diritti d'autore (non residenti - no fisc. - caus. L) | La voce non applica alcuna tassazione IRPEF per i residenti che adottano la convenzione. |

Le voci per “Diritti d’Autore” andrebbero liquidate sul Ruolo AU, in quanto tali compensi sono esclusi dalla comunicazione per la piattaforma della Certificazione dei crediti. Inoltre per il pagamento dei Professionisti con Diritto d’Autore, non è possibile applicare la stessa agevolazione prevista per Art. 25 del DPR 600/73. Riportiamo di seguito il parere del nostro consulente fiscale: “La rilevanza IVA dei corrispettivi relativi alla percezione di remunerazioni di attività quale diritto di autore è collegata al fatto che:

Si ritiene che la rilevanza IVA del corrispettivo (derivante dal presupposto illustrato in precedenza) riconduca la prestazione all'attività professionale abituale del soggetto e la collochi nelle ipotesi di cui all'art. 53, comma 1 del Tuir e non nell'art. 53, comma 2, lettera b) del Tuir. Da ciò deriva l'imponibilità ordinaria dell'intero compenso senza abbattimenti ai fini della ritenuta alla fonte IRPEF pari al 20% in base all'art. 25 Dpr. 600/1973. Si segnala inoltre che l'Inps, con il messaggio n. 19435 del 28 novembre 2013, chiarisce che il compenso percepito per lo sfruttamento economico del diritto d'autore da parte del lavoratore autonomo non iscritto al Fondo pensioni lavoratori dello spettacolo, né ad una Cassa Professionale, è escluso da qualsiasi obbligo contributivo, anche nei confronti della Gestione separata ex art. 2, comma 26, Legge n. 335/1995. Pertanto su questa tipologia di compensi non si applicherà nessuna ritenuta INPS, anche ove si superasse la franchigia dei 5.000 euro. | ||

VOCI DI COMPENSO DIRITTI D'VOCI DI COMPENSO DIRITTI D'AUTORE A GIORNALISTI | ||

| Al fine di pagare un compenso per cessione diritto d'autore a un soggetto, non titolare di partita IVA, iscritto all'inpgi, INPGI stabilisce che l’ente in qualità di come committente deve corrispondere al giornalista (iscritto all’INPGI ma NON titolare di partita iva) il 2% a titolo di contributo integrativo al momento del pagamento del compenso per cessione di diritto d'autore. Il contributo integrativo è deducibile dall'IRPEF e quindi l'importo non è base imponibile della ritenuta. Si rammenta che la Gestione Separata dell’INPGI trae origine ed opera sulla base di quanto disposto dal Decreto Legislativo n. 103 del 10 febbraio 1996. Il citato decreto ha previsto anche la tipologia dei contributi dovuti da coloro i quali, iscritti agli albi professionali, svolgono attività di lavoro autonomo (e tali sono i giornalisti). Nel lavoro autonomo il rapporto assicurativo intercorre unicamente tra Ente Previdenziale (nel nostro caso l’INPGI) ed il lavoratore. Ciò premesso, si ricorda che i contributi, calcolati sui compensi derivanti dallo svolgimento di attività giornalistica autonoma, che ogni giornalista deve annualmente versare alla Gestione Separata sono:

Il contributo integrativo del 2% al contrario del soggettivo, è il contributo posto dalla legge a carico dei committenti, cioè di coloro che si avvalgono dell’attività professionale dei giornalisti. La misura del contributo integrativo e le modalità di riscossione e di versamento sono espressamente previste dall’art. 8 del Decreto legislativo n. 103/96. Tale articolo, infatti, fissa il contributo in questione al 2% dei compensi lordi corrisposti annualmente al giornalista e stabilisce che sia riscosso direttamente dal giornalista e da questi versato all’Istituto nei termini indicati dal Regolamento. Il contributo integrativo non è soggetto a ritenuta d’acconto IRPEF e non concorre alla formazione del reddito imponibile. Quindi non è detraibile dalle imposte. Con decorrenza dal 01/01/2020 il contributo integrativo è stato aumentato dal 2% al 4%. | ||

| 14294 | Attiva calcolo contr. integrativo per cessione diritto autore. | Deve essere usata per i giornalisti iscritti all'INPGI senza partita IVA sul ruolo AU. La voce 14294 attiva la voce di cedolino 14295 “Contributo integrativo per cessione diritto autore” che calcola il contributo aggiuntivo del 4% sull'importo delle voci 09561 "Diritti d'autore (caus. B)" e 09806 "Diritti d'autore (caus. L1)" eventualmente abbattuto dall'aliquota indicata nella voce di compenso. Il contributo aggiuntivo non è rilevante ai fini fiscali. |

VOCI DI COMPENSO AU RESIDENTI ALL'ESTERO | ||

09637 | Compenso in rit.d'imposta (non residenti – no rit d'imposta.) | AU non residenti in Italia, che adottano la convenzione contro le doppie imposizioni.

|

09527 | Rimborso spese non residenti (no rit.d'imposta., si IRAP, no INPS) | AU non residenti in Italia, che adottano la convenzione contro le doppie imposizioni.

N.B: la voce 09527 verrà disattivata al 31/12/2022 , al suo posto occorrerà utilizzare la 'normale' voce di compenso 09728 e poi inserire nella scheda 'dati fiscali e previdenziali' della matricola interessata la voce: '"04420 - Disabilita il calcolo ritenuta d'acconto". |

09638 | Compenso in rit.d'imposta (non residenti – 30%09638 | AU non residenti in Italia che non adottano le convenzioni contro le doppie imposizioni.

|

09529 | Rimborso spese non residenti (si rit.d'imposta. 30%, si IRAP, no INPS) | AU non residenti in Italia che non adottano le convenzioni contro le doppie imposizioni.

|

| Compenso in rit. d'imposta (non resid. – no rit d'imposta – no prev) | AU non residenti in Italia che effettuano la prestazione per lo stato italiano direttamente dal paese di residenza estero. (ART.25 D.PR 600/73).

Per questi redditi, prodotti interamente all'estero, viene a mancare il principio di territorialità di produzione del reddito nello stato italiano (principio che non si può far valere per i redditi di tipo assimilato a lavoro dipendente) e quindi non si deve applicare alcuna tassazione. Non considerandosi reddito in Italia per tale motivo viene escluso da tutte le certificazioni. Pertanto per capire se applicare la ritenuta d’acconto oppure ci si basa NON sul principio di territorialità ma sul luogo in cui si produce il reddito, indipendentemente dalla residenza del soggetto all’estero. I compensi erogati a non residenti che producono reddito all'estero non devono essere certificati in CU. |

VOCI DI COMPENSO E RIMBORSI AU IRAP COMMERCIALE | ||

09770 | Compenso in rit. d'acconto (IRAP comm.) | La voce calcola la ritenuta d'acconto del 20% e IRAP commerciale. |

09786 | Rimborso spese (si rit. acconto, si IRAP comm., no INPS) | Si tratta di voce variabile e personale, utile per liquidare il rimborso spese, soggetto a ritenuta d'acconto e imponibile ai fini IRAP commerciale. Non rientra nell'imponibile previdenziale GS INPS. |

VOCI DI COMPENSO E RIMBORSI AU NON RESIDENTI IRAP COMMERCIALE | ||

09657 | Compenso rit.d'imposta (non residenti – no rit. d'imposta.- IRAP Comm) | AU non residenti in Italia, che adottano la convenzione contro le doppie imposizioni.

N.B: la voce 09657 verrà disattivata al 31/12/2022 , al suo posto occorrerà utilizzare la 'normale' voce di compenso 09770 e poi inserire nella scheda 'dati fiscali e previdenziali' della matricola interessata la voce: '"04420 - Disabilita il calcolo ritenuta d'acconto". |

09530 | Rimborso spese non residenti (no rit.d'imposta., si IRAP Comm, no INPS) | AU non residenti in Italia, che adottano la convenzione contro le doppie imposizioni.

|

| Compenso rit. d'imposta (non residenti – 30%- Irap Comm) | AU non residenti in Italia che non adottano le convenzioni contro le doppie imposizioni.

|

| Rimborso spese non residenti (si rit.d'imposta 30%, si IRAP Comm, no INPS) | AU non residenti in Italia che non adottano le convenzioni contro le doppie imposizioni.

|

| Compenso in rit. d'imposta (non resid. – no fisc – no prev- IRAP Comm) | AU non residenti in Italia che effettuano la prestazione per lo stato italiano direttamente dal paese di residenza estero. (ART.25 D.PR 600/73).

I compensi erogati a non residenti che producono reddito all'estero non devono essere certificati in CU. |

VOCI ORGANI NO RIDUZIONE | ||

| 09576 | Gettoni occasionali per Componenti Organi di Ateneo | Da utilizzare per pagare ai lavoratori autonomi (AU) compensi per partecipazione ad organi di Ateneo. Assoggettata a ritenuta d'acconto e INPS gestione separata. |

VOCI DI BOLLO | ||

09828 | Imposta di bollo assunta in modo virtuale (-2) | E’ una voce di compenso che agisce come trattenuta sul netto che si comporta come la 09976. Si differenzia solo per la descrizione. La voce 09828 dal 01/01/2017 sostituisce la 09684 che è stata fatta scadere al 31.12.2016. |

09976 | Imposta di bollo ( -2) Valida per CC, AU, PR | E’ una voce di compenso che agisce come trattenuta sul netto, a carico del AU. Ha la stessa funzione della voce 9783 , ma senza automatismo. Richiede l'eventuale inserimento dell'ente soggetto collettivo e dell'importo. Si applica pe rimporti lordi > 77.47. La voce 09976 dal 01.01.2017 sostituisce la 09685 che è stata fatta scadere al 31.12.2016. |

...

CODICE | DESCRIZIONE | NOTE | ||

09808 | Aliquota ritenuta d'acconto | Da inserire solo se la ritenuta d'acconto non è del 20%. Si precisa che, da normativa fiscale, la ritenuta d'acconto applicata non può mai essere inferiore al 20%, pertanto tale voce dovrebbe essere utilizzata SOLO per inserire aliquote di ritenuta d'acconto MAGGIORI del 20%, se richieste dal prestatore d'opera, mai per gestire eventuali ritenute d'acconto di aliquota inferiore al 20% , non previste dalla normativa fiscale. | ||

| 14920 | Disabilita calcolo rit.d'acc. DL 18/2020 all'art. 62 c.7 | 14920 | Disabilita calcolo rit.d'acc. DL 18/2020 all'art. 62 c.7 | La voce, sia personale che variabile, sospende l'applicazione della ritenuta d'acconto per i professionisti sotto un certo volume di affari che esplicitino il riferimento a tale articolo . Deve essere aggiunta nel tab Trattamento economico del compenso/incarico . |

09713 | Rettifica ritenuta d'acconto | Voce a importo che permette di correggere la ritenuta d'acconto applicata. | ||

| 09444 | Imponibile rit. acconto lav. autonomi impatriati art. 16 DLgs 147/2015 (agevol. 90%) | La voce viene innescata dalla voce variabile 09443 e il suo importo corrisponde al 10% dell'importo di quest'ultima. | ||