...

Generalmente i PR possono versare alla cassa INPS, rientrando nella GS, con le regole di un parasubordinato o ad una cassa previdenziale specifica, seguendo le regole della cassa stessa. In entrambi i casi è cura del PR provvedere a versare i contributi alla cassa interessata, applicando al datore di lavoro esclusivamente una quota di Rivalsa.

L'aliquota è del 4% sia che il PR versi alla GS sia che versi alla cassa previdenziale.

Il PR espone in fattura la rivalsa che poi sarà pagata dall'ente al momento della liquidazione del compenso.

Generalmente seguono il 4% la categoria degli avvocati, geometri, commercialisti.

CODICE VOCE | DESCRIZIONE | NOTE |

PR NON ISCRITTI ALL'ALBO MA ALLA GESTIONE SEPARATA Sono tutte le nuove professioni, attività di consulenza che non hanno un albo e una vera e propria cassa ma versano alla GS. | ||

04417 Vedi Appendice Num. 1 alla fine del manuale come esempio concreto di calcolo | Rivalsa (Iscritti GS, imponibile IVA e altre rivalse). IVA = IRPEF = 20% sullo stesso imponibile. | Si utilizza per i PR non iscritti all'albo ma alla GS INPS. |

PR ISCRITTI ALL'ALBO E ALLA CASSA DELL'ALBO (NO GESTIONE SEPARATA) Avvocati, Architetti, Ingegneri che solitamente sono al 4% mentre i Biologi, Agronomi al 2%. | ||

04415 (Vedi Appendice Num. 2 alla fine del manuale come esempio concreto di calcolo) | Rivalsa (iscritti ad albo imp. IVA). | Si utilizza per i PR iscritti alla cassa dell'albo e non alla GS INPS. |

14039 | Rivalsa 2% (Iscritti al albo imp. IVA) | Si utilizza per i PR iscritti alla cassa dell'albo e non alla GS INPS. |

14040 | Rivalsa 4% (Iscritti al albo imp. IVA) | Si utilizza per i PR iscritti alla cassa dell'albo e non alla GS INPS. |

02039 | Rivalsa 4% su quota (imp. IVA e altre rivalse) | La voce chiede la valorizzazione dell'imponibile su cui applicare la rivalsa. |

PROFESSIONISTI CASSA ENPALS | ||

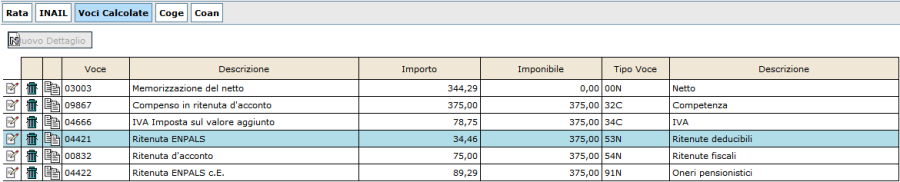

04423 | Imponibile Ritenuta ENPALS | La voce va accompagnata alla voce di compenso 09867. La 4423 richiede l'imponibile su cui calcolare i contributi come indicato nell'immagine sottostante. |

| ||

| ||

PR ISCRITTI ALL'ALBO (che non ha una cassa) MA NON ALLA CASSA → VERSA ALLA GS | ||

| ||

STUDI ASSOCIATI Qualora il contratto preveda più rate (anche di importo differente), attualmente il DG Contratto nella stima, non gestisce correttamente l’uso delle voci 04661 e 04663; il sistema non calcolerà la rivalsa distribuita quota parte sulle singole rate, come l'utente si aspetterebbe, ma per il totale inserito come imponibile ai fini della rivalsa suddiviso per ciascuna quota (2% e 4%). In ogni caso, sarà possibile procedere con le operazioni connesse al DG (quali creazione estensioni e contabilizzazione COAN), anche se la rivalsa nel DG Contratto non è calcolata puntualmente, in quanto tale voce potrà essere correttamente gestita nel momento in cui si creerà il DG Compenso dalla FE. A tal fine, nel momento in cui si dovrà creare il Dg Compenso, prima sarà necessario entrare in modifica del DG Contratto, valorizzare il campo Importo relativo a ciascuna quota imponibile di rivalsa con l’imponibile su cui il sistema dovrà calcolare effettivamente la rivalsa e salvare. Poi si potrà creare il DG Compenso dalla FE ed il sistema erediterà correttamente l’informazione relativa alla rivalsa con relativo imponibile. | ||

04661 | Rivalsa con imponibile: quota 1 | Si utilizza per PR iscritti ad Albo nei casi di parcella di studio associato Produce reddito da lavoratore autonomo anche l'esercizio di arti e professioni in forma associata sempreché l'associazione non assuma la forma di società di capitali, in quanto il reddito prodotto da tali tipi di società è in ogni caso considerato reddito di impresa. |

04663 | Rivalsa con imponibile: quota 2 | Si utilizza per PR iscritti ad Albo nei casi di parcella di studio associato (geometri e ingegneri) nella quale l'onorario è frazionato tra lo studio e il Professionista che applicano aliquote diverse. L'aliquota della rivalsa è variabile così come la quota dell'imponibile. La voce richiede l'immissione di importo + aliquota (2% o 4%). |

I PR può applicare una percentuale (Rivalsa) a carico del datore di lavoro sull'importo lordo percepito, percentuale che utilizzerà per accantonare parte dei contributi dovuti. La restante quota del contributo da versare, variabile a seconda della cassa, è a carico del professionista stesso.

...