...

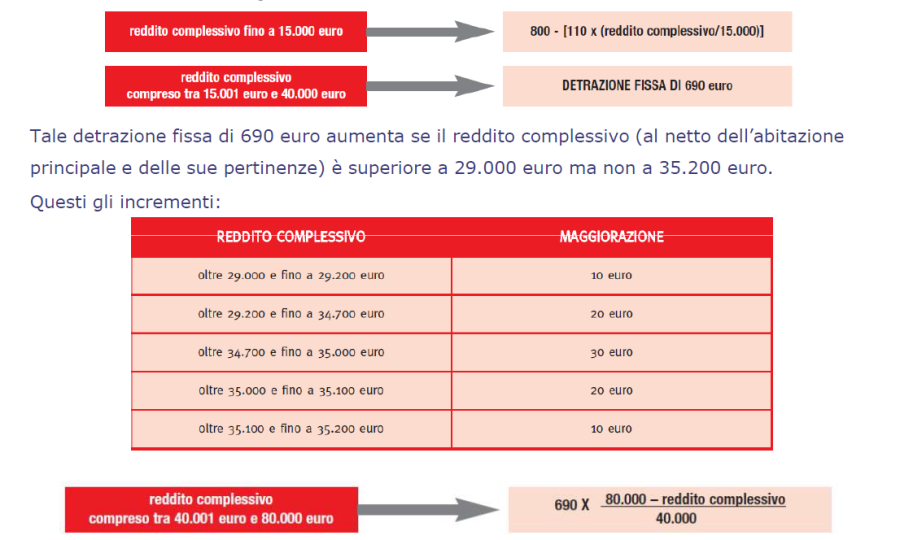

L'ammontare della detrazione spettante non è fisso ma varia in funzione del reddito complessivo posseduto nel periodo d'imposta.

In sostanza, sono state stabilite detrazioni di base (o teoriche), ma l'importo effettivo diminuisce man mano che aumenta il reddito, fino ad annullarsi quando il reddito complessivo arriva a 95.000 euro per le detrazioni dei figli e a 80.000 euro per quelle del coniuge e degli altri familiari.

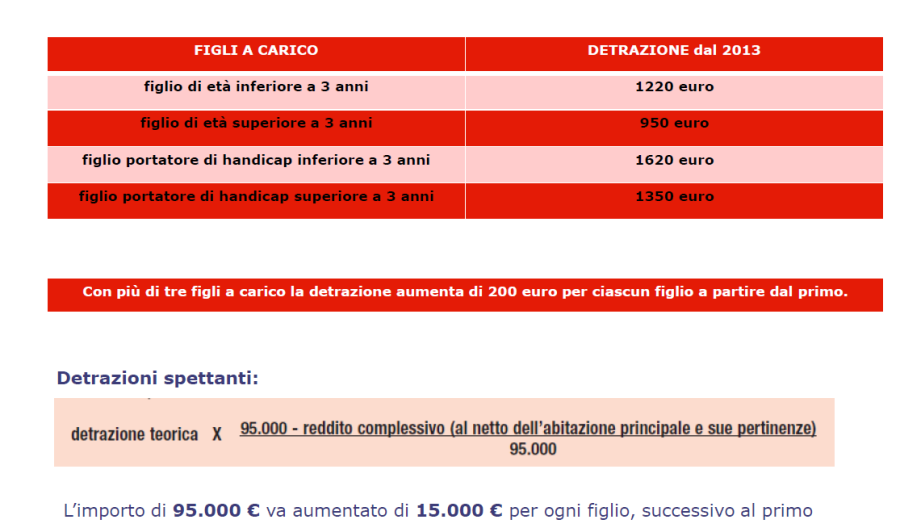

PER I FIGLI

La detrazione di base per i figli a carico è stata fissata in:

...

La maggiore detrazione per il figlio disabile

Per il figlio disabile, riconosciuto tale ai sensi della legge n. 104 del 1992, si ha diritto all'ulteriore importo di 220 euro. Dal 1° gennaio 2013, con la Legge di Stabilità, questo incremento è stato elevato a 400 euro.

IN PRESENZA DI UN UNICO FIGLIO A CARICO |

1 FIGLIO > 3 ANNI 950 * (95.000-RC)/95000 |

1 FIGLIO < 3 ANNI 1220 * (95.000-RC)/95000 |

1 FIGLIO PORTATORE DI HANDICAP > 3 ANNI 1350 * (95.000-RC)/95000 |

1 FIGLIO PORTATORE DI HANDICAP < 3 ANNI 1620 * (95.000-RC)/95000 |

DETRAZIONE TEORICA:

Per i contribuenti con più di tre figli a carico, la detrazione teorica è aumentata di 200 per ciascun figlio a partire dal primo. Pertanto in tale ipotesi (più di 3 figli a carico) la detrazione di 950 aumenta a 1150; quella di 1220 (figlio < 3 anni) passa a 1420; la detrazione di 1350 (Figlio maggiore di 3 anni portatore di handicap) aumenta a 1550; quella di 1620 figlio minore di 3 anni portatore di handicap) a 1820.

...