...

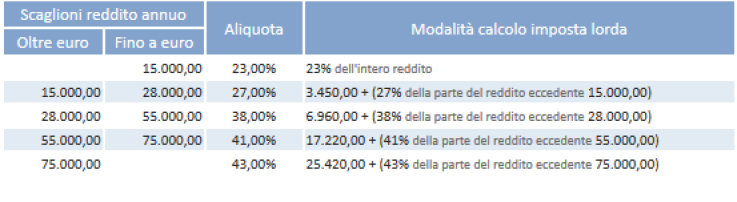

Aliquote annuali e scaglioni in vigore per l'anno 20162017:

Sono previsti cinque scaglioni di reddito cui corrispondono altrettante aliquote d'imposta.

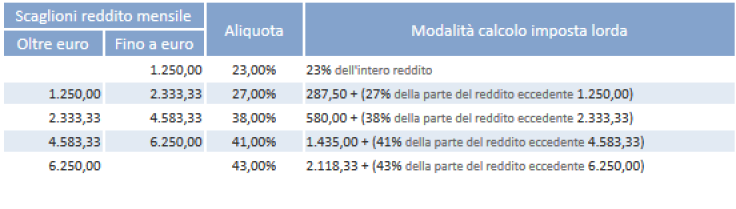

Aliquote mensili e scaglioni in vigore per l'anno 20162017:

Per determinare il reddito imponibile (prima colonna dello schema) è sufficiente sottrarre dal reddito complessivo gli oneri deducibili (vale a dire tutte le somme indicate nell'articolo 10 del Tuir) e la deduzione per l'abitazione principale (e sue pertinenze).

Una volta quantificato il reddito imponibile ai fini Irpef, si ottiene l'imposta (lorda) applicando a questo importo le aliquote (seconda colonna dello schema).

Si arriva al prelievo Irpef effettivo (imposta netta), diminuendo l'imposta lorda, fino alla concorrenza del suo ammontare, di tutte le detrazioni riconosciute (per familiari a carico, per tipologia di reddito posseduto, per spese sostenute, eccetera).

N.B:

...

CODICE | DESCRIZIONE | NOTE | ||||

01439 Con tale voce non sarà applicata l'aliquota piena prevista in automatico dalla procedura, ma quella ridotta per 1/3 carico dipendente e 2/3 carico ente. La voce potrà essere anche inserita dal menù UGOV "Scheda dati fiscali e previdenziali" e in questo modo, la procedura applicherà di-default ad ogni compenso inserito per quello stesso percipiente, l'aliquota ridotta | Soggetto GS INPS iscritto ad altra cassa. | Si applica quando il percipiente dichiara di essere iscritto ad un'altra forma previdenziale obbligatoria, o di essere titolare di pensione diretta. | ||||

| 01345 Con tale voce non sono calcolati i contributi previdenziali e non è applicata né l'aliquota piena né i contributi per chi è iscritto ad altra cassa | Inibizione ritenute previdenziali | Si usa quando non si vogliono applicare i contributi previdenziali (ad esempio, quando, avvalendosi della convenzione contro le doppie imposizioni, non si vuole applicare INPS in Italia). | ||||

04478 | Imponibile teorico automatico INAIL | Permette il calcolo ritenuta INAIL solo se correttamente compilata la PAT nel contratto. Di default, la procedura propone la voce in automatico per ogni ruolo che preveda la copertura assicurativa INAIL. | ||||

04686 Per la GS il versamento contributivo prevede dei massimali annui che devono considerare le retribuzioni percepite anche extra-procedura. | Reddito INPS GS esterno | Indica l'imponibile previdenziale raggiunto con altri redditi extra procedura, da considerare per il raggiungimento del MASSIMALE. | ||||

VOCI PER INPGICon l'aggiornamento CSA del 16/02/15, in applicazione della circ. INPGI 1/2015 sono stati modificati il tetto per l'applicazione della rit. 438/92 che per il 2015 è pari a 44.888 euro annui (3741 euro mensili) e l'aliquota contributiva per gli iscritti alla gestione separata - cassa unica che diventa complessivamente del 26,72%: 17,81% a carico dell'amministrazione (voce 2696) e 8,91% a carico del giornalista (voce 04643). | ||||||

04642 Sogg.gestione separ. INPGI per co.co.co cassa unica | La voce va inserita in Scheda dati fiscali e consente, unitamente all'uso del Ruolo CC e della voce di Compenso 09856 (da inserire direttamente nel compenso), di calcolare l'aliquota previdenziale cassa INPGI piena. |

| ||||

04694 Sogg.gestione separ. INPGI per co.co.co altra cassa | La voce va inserita in Scheda dati fiscali e consente, unitamente all'uso del Ruolo CC e della voce di Compenso 09856 (da inserire direttamente nel compenso), di calcolare l'aliquota previdenziale cassa INPGI ridotta. |

| ||||

VOCI DI RITENUTA ENPAPIValide per CC-AU ALIQUOTE ENPAPI 2017 L’aliquota contributiva applicata per l’anno 2016 2017 ai collaboratori non iscritti ad altra forma di previdenza obbligatoria e non pensionati, è innalzata al 31% 32% oltre al contributo aggiuntivo pari allo 0,72%. L’aliquota contributiva applicata per l’anno 2016 2017 ai collaboratori iscritti ad altra forma di previdenza obbligatoria o pensionati, è innalzata al 24%. L’applicazione di tale ritenuta prevede l’inserimento della voce di compenso 09856 “Comp. x Collab.Coordinata” nel trattamento economico del contratto previo inserimento in scheda fiscale della voce 14156 o 14158.

Circolare n. 19/2016 nella quale testualmente si evince che: "il limite dei euro 5.000 di cui all'art. 44 comma 2 del Dlgs n. 269/2003 non si applica agli iscritti a ENPAPI.

Si ricorda che la contribuzione dovuta segue il principio di cassa, pertanto i compensi di competenza dell’anno 2016 corrisposti successivamente al 12/01/2017 prevedono l’applicazione delle nuove aliquote (cd. principio di cassa allargato).

ENPAPI PER LAVORO OCCASIONALE L'ENPAPI ha ottenuto legittimazione all'introduzione di una gestione separata ENPAPI con il DL 95/2012 art.8 c.4, e pertanto sembri sia corretto applicare le regole previste dalla circolare 19/2016, calcolando sempre la contribuzione previdenziale ENPAPI per i compensi di lavoro autonomo occasionale ad infermieri, indipendentemente dagli importi erogati (Circolare n. 19/2016 nella quale testualmente si evince che: "il limite dei euro 5.000 di cui all'art. 44 comma 2 del Dlgs n. 269/2003 non si applica agli iscritti a ENPAPI).

| ||||||

14156 | Sogg.Gestione Separata ENPAPAI per assimilati cassa unica | L'inserimento della voce genera sul cedolino le voci 14236 "Rit. ENPAPI per Lav.Autonomi Cassa Unica" e 02443 "Rit. ENPAPI per Lav.Autonomi Cassa Unica (c.e.)". | ||||

14158 | Sogg.Gestione Separata ENPAPAI per assimilati altra cassa | L'inserimento della voce genera sul cedolino le voci 14237 "Rit. ENPAPI per Lav.Autonomi Altra Cassa" e 02443 "Rit. ENPAPI per Lav.Autonomi Altra Cassa (c.e.) | ||||

09550 | Rettifica Contr. ENPAPI assimilati altra cassa (c.e.) |

| ||||

| 09551 | Rettifica Contr.ENPAPI assimilati altra cassa (c.d) | |||||

| 09573 | Rettifica contr. ENPAPI co.co.co cassa unica (c.e.) | |||||

| 09574 | Rettifica contr. ENPAPI co.co.co cassa unica (c.d.) | |||||

VOCI DI RETTIFICA INPS | ||||||

09832 | Rettifica contributi INPS da GS Pensione C.E. | Per rettificare i contributi carico ente da Gestione Separata | ||||

09833 | Rettifica contributi INPS da GS Pensione C.D. | Per rettificare i contributi carico dipendente da Gestione Separata | ||||

09838 | Rettifica contr. INPS GS cassa unica C.E. | Voce che permette di rettificare i contributi previdenziali INPS GS per gli iscritti ad un'unica cassa. Richiede la valorizzazione dell'importo che corrisponde alla rettifica da operare sul contributo. | ||||

09839 | Rettifica contr. INPS GS cassa unica C.D |

| ||||

09840 | Rettifica contr. INPS GS altra cassa C.E. | Voce che permette di rettificare i contribuiti previdenziali C.E. INPS GS per gli iscritti ad altra cassa. Richiede la valorizzazione dell'importo che corrisponde alla rettifica da operare sul contributo. | ||||

AGGIORNAMENTI NELLA GESTIONE ADEMPIMENTO DARC Con l’aggiornamento CSA del 23 Gennaio 2017 per i collaboratori soggetti a contribuzioni ENPAPI, è stato attivato il campo altra assic. prev. (ENPAPI) in scheda dati fiscali e previdenziali, in presenza della voce 14158 - Sogg.gestione separ. ENPAPI per assimilati altra cassa. Con l’aggiornamento del 30 gennaio sono state rilasciate in CSA le funzionalità per la denuncia DARC – gestione separata ENPAPI. Come per gli altri adempimenti previdenziali saranno disponibili nel menù Adempimenti / Posizioni assicurative ENPAPI le funzioni di caricamento, gestione ed estrazione denuncia DARC. Prima di procedere è necessario compilare in Tabelle / Dati fiscali sostituto il campo ‘Codice ENPAPI’. Analogamente a quanto avviene per la gestione separata INPS, in caso di aliquota ridotta è necessario specificare nella voce di attivazione l’altra assicurazione previdenziale. E’ stato quindi predisposto il nuovo campo ‘Altra assic. prev. (ENPAPI)’ in scheda dati fiscali e previdenziali per la voce in ‘14158 - Sogg.gestione separ. ENPAPI per assimilati altra cassa’). Tale informazione servirà per la compilazione del campo ‘Codice ente’ della denuncia DARC. La funzione di caricamento leggerà tutte le voci di ritenuta ENPAPI liquidate nel mese specificato in input e caricherà i dati elaborati in appositi archivi, consultabili e modificabili da gestione. I campi compenso ed imponibile verranno compilati con la somma degli imponibili delle voci di ritenuta, i periodi lavorati saranno compilati con la competenza delle voci. La funzione di estrazione leggerà questi nuovi archivi e provvederà ad estrarre un file testuale che dovrà essere caricato nel programma DARC di ENPAPI. ENPAPI - CU Ai fini della stampa CU sarà possibile effettuare il caricamento su tutto il 2016 in un unico lancio con l’ opzione ‘carica l’intero anno’ (visibile solo se si seleziona l’anno 2016). Ciò consentirà alla CU di leggere i dati inerenti alla gestione separata ENPAPI (sez. 4 altri enti della Certificazione Lavoro Dipendente, Assimilati) direttamente dagli archivi di appoggio del nuovo adempimento. Per i lavoratori autonomi la stampa CU continuerà a leggere gli archivi degli autonomi. | ||||||

14156 | Sogg.Gestione Separata ENPAPAI per assimilati cassa unica | L'inserimento della voce genera sul cedolino le voci 14236 "Rit. ENPAPI per Lav.Autonomi Cassa Unica" e 02443 "Rit. ENPAPI per Lav.Autonomi Cassa Unica (c.e.)". | ||||

14158 | Sogg.Gestione Separata ENPAPAI per assimilati altra cassa | L'inserimento della voce genera sul cedolino le voci 14237 "Rit. ENPAPI per Lav.Autonomi Altra Cassa" e 02443 "Rit. ENPAPI per Lav.Autonomi Altra Cassa (c.e.) | ||||

09550 | Rettifica Contr. ENPAPI assimilati altra cassa (c.e.) |

| ||||

| 09551 | Rettifica Contr.ENPAPI assimilati altra cassa (c.d) | |||||

| 09573 | Rettifica contr. ENPAPI co.co.co cassa unica (c.e.) | |||||

| 09574 | Rettifica contr. ENPAPI co.co.co cassa unica (c.d.) | |||||

VOCI DI RETTIFICA INPS | ||||||

09832 | Rettifica contributi INPS da GS Pensione C.E. | Per rettificare i contributi carico ente da Gestione Separata | ||||

09833 | Rettifica contributi INPS da GS Pensione C.D. | Per rettificare i contributi carico dipendente da Gestione Separata | ||||

09838 | Rettifica contr. INPS GS cassa unica C.E. | Voce che permette di rettificare i contributi previdenziali INPS GS per gli iscritti ad un'unica | 09841 | Rettifica contr. INPS ges.sep. altra cassa C.D. | Voce che permette di rettificare i contribuiti previdenziali C.D. INPS GS per gli iscritti ad altra cassa. Richiede la valorizzazione dell'importo che corrisponde alla rettifica da operare sul contributo. | |

VOCI DI RETTIFICA INPGI | ||||||

0953409839 | Rettifica Rit. INPGI co.co.co prest. tempcontr. INPS GS cassa unica C.D |

| ||||

0953509840 | Rettifica Rit. INPGI co.co.co prest. temp (c.e.) |

| contr. INPS GS altra cassa C.E. | Voce che permette di rettificare i contribuiti previdenziali C.E. INPS GS per gli iscritti ad altra cassa. Richiede la valorizzazione dell'importo che corrisponde alla rettifica da operare sul contributo. | ||

09841 | Rettifica contr. INPS ges.sep. altra cassa C.D. | Voce che permette di rettificare i contribuiti previdenziali C.D. INPS GS per gli iscritti ad altra cassa. Richiede la valorizzazione dell'importo che corrisponde alla rettifica da operare sul contributo. | ||||

VOCI DI RETTIFICA INPGI | ||||||

09534 | Rettifica Rit. INPGI co.co.co prest. temp |

| ||||

09535 | Rettifica Rit. INPGI co.co.co prest. temp (c.e.) |

| ||||

09536 | Rettifica Rit. INPGI per co.co.co | 09536 | Rettifica Rit. INPGI per co.co.co altra cassa |

| ||

09537 | Rettifica Rit. INPGI per co.co.co altra cassa (c.e.) |

| ||||

09538 | Rettifica Rit. INPGI per co.co.co cassa unica |

| ||||

09539 | Rettifica Rit. INPGI per co.co.co cassa unica (c.e.) |

| ||||

VOCI DI RETTIFICA INAIL | ||||||

09836 | Rettifica contributi INAIL C.E |

| ||||

09837 | Rettifica contributi INAIL C.D |

| ||||

VOCI DI RETTIFICA IRPEF | ||||||

09652 | Rettifica fiscale (solo compensi) | Voce che permette di rettificare IRPEF non dovuta. Richiede l'immissione dell'importo al netto delle detrazioni eventualmente pagate. | ||||

...

CODICE | DESCRIZIONE | NOTE | |

01439 | Soggetto GS INPS iscritto ad altra cassa | Si applica quando il percipiente dichiara di essere iscritto ad un'altra forma previdenziale obbligatoria, o di essere titolare di pensione diretta. | |

04685 | Reddito INPS AU esterno. | Voce ad importo (cioè il reddito esterno del AU) da inserire direttamente in scheda fiscale in modo da poterla ereditare nel contratto. | |

01345 Con tale voce non sono calcolati i contributi previdenziali e non è applicata né l'aliquota piena né i contributi per chi è iscritto ad altra cassa | Inibizione ritenute previdenziali | Si usa quando non si vogliono applicare i contributi previdenziali (ad esempio, quando, avvalendosi della convenzione contro le doppie imposizioni, non si vuole applicare INPS in Italia). | |

04686 Per la GS non è possibile versare annualmente più di un certo numero di contributi. | Reddito INPS GS esterno. | Tale voce serve per indicare l'imponibile previdenziale raggiunto con altri redditi percepiti extra procedura dal soggetto, da considerare per il raggiungimento del MASSIMALE. Serve per conteggiare il montante totale INPS (inserendo appunto anche l'informazione relativa ad eventuali redditi esterni, che il sistema non può conoscere) e verificare quando non è più dovuta la contribuzione, causa appunto raggiungimento del massimale. | |

VOCI DI RITENUTA ENPAPI | |||

14156 | Sogg.Gestione Separata ENPAPAI per assimilati cassa unica | L'inserimento della voce genera sul cedolino le voci 14236 "Rit. ENPAPI per Lav.Autonomi Cassa Unica" e 02443 "Rit. ENPAPI per Lav.Autonomi Cassa Unica (c.e.)". | |

14158 | Sogg.Gestione Separata ENPAPAI per assimilati altra cassa | L'inserimento della voce genera sul cedolino le voci 14237 "Rit. ENPAPI per Lav.Autonomi Altra Cassa" e 02443 "Rit. ENPAPI per Lav.Autonomi Altra Cassa (c.e.) | |

09580 | Rettifica Contr. ENPAPI lavoratori autonomi cassa unica (c.e.) | ||

09581 | Rettifica contr. ENPAPI lav.autonomi cassa unica (c.d.) | ||

| 09582 | Rettifica contr. ENPAPI lav.autonomi altra cassa (c.e.) | ||

| 09583 | Rettifica contr. ENPAPI lav.autonomi altra cassa | ||

VOCI DI RETTIFICA INPS | |||

09832 | Rettifica contributi INPS da GS Pensione C.E. | Per rettificare i contributi carico ente da Gestione Separata | |

09833 | Rettifica contributi INPS da GS Pensione C.D. | Per rettificare i contributi carico dipendente da Gestione Separata | |

09838 | Rettifica contr. INPS GS cassa unica C.E. | Voce che permette di rettificare i contributi previdenziali INPS GS per gli iscritti ad un'unica cassa. Richiede la valorizzazione dell'importo che corrisponde alla rettifica da operare sul contributo. | |

09839 | Rettifica contr. INPS GS cassa unica C.D | ||

09840 | Rettifica contr. INPS GS altra cassa C.E. | Voce che permette di rettificare i contribuiti previdenziali C.E. INPS GS per gli iscritti ad altra cassa. Richiede la valorizzazione dell'importo che corrisponde alla rettifica da operare sul contributo. | |

09841 | Rettifica contr. INPS ges.sep. altra cassa C.D. | Voce che permette di rettificare i contribuiti previdenziali C.D. INPS GS per gli iscritti ad altra cassa. Richiede la valorizzazione dell'importo che corrisponde alla rettifica da operare sul contributo. | |

...

Riepiloghiamo in tabella, per ciascun ruolo, chi è soggetto a IRPEF, INPS, INAIL e IRAP.

| IRPEF | INPS | INAIL | IRAP |

RUOLI CSA/UGOV |

|

|

|

|

CC | SI | SI | SI | SI |

AU | SI | SI | NO | SI |

PR | SI | SI se versa alla GS | NO | NO |

BS | SI | NO | NO | SI |

PE | SI | NO | NO | SI |

BE | NO | NO | NO | NO |

DR | NO | SI | NO | NO |

SP | NO | SI | NO | NO |

TU | NO | SI | NO | NO |

AR | NO | SI | NO | NO |

TC | SI | NO | NO | SI |

PI | NO | NO | NO | SI |

TX | SI | NO | SI | SI |

...

17 SCHEDA DATI FISCALI E PREVIDENZIALI

Il percipiente che deve effettuare una prestazione presso l'ente, l’ente normalmente compila una dichiarazione fiscale all’inizio di ogni anno, in cui indica le sue informazioni previdenziali e fiscali, di cui il sostituto dovrà tener conto per effettuare il corretto calcolo delle somme, che gli erogherà a prestazione avvenuta.

Tali informazioni devono essere inserite in U-GOV COMPENSI nella Scheda dei dati fiscali e previdenziali, in modo che poi possano essere ereditate nei documenti gestionali successivi, che saranno creati al percipiente.

Inserendo le voci da questo menù, si presuppone che la situazioni fiscale/previdenziale valga per tutti i compensi che saranno pagati al soggetto, almeno a livello annuale. Solo così, calcolando il compenso con conguaglio, che è il riassunto di tutto l'anno di lavoro, la procedura terrà conto delle voci inserite nella SDFCOMPENSI/CSA nella Scheda dei dati fiscali e previdenziali, archivio comune sia a CSA che UGOV. Le voci inserite nella scheda fiscale varranno ai fini di un corretto calcolo dell’emolumento e relativo conguaglio fiscale ne caso la figura liquidata ne sia soggetta.

Le voci non inserite in tale scheda, ma direttamente nel trattamento economico del contratto o compenso (perché valide solo per una rata e non sempre) non saranno considerate per il calcolo con conguaglio dalla procedura, perché non valide per l'intera prestazione lavorativa effettuata presso l'ente. perché non valide per l'intera prestazione lavorativa effettuata presso l'ente.

Prima di Gennaio 2017 la scheda fiscale era obbligatoria per tutti i ruoli liquidati solo su Ugov Compensi/Incarichi e per tutti i ruoli liquidati contemporaneamente sia in CSA che UGOV.

Da Gennaio 2017 la scheda fiscale è diventata obbligatoria anche in CSA indipendentemente da dove si decida di liquidare un determinato ruolo. A partire da tale data, le voci che elenchiamo di seguito sono gestite tramite la Scheda dati fiscali che sarà quindi verrà usata sia per ruoli dipendenti che per ruoli assimilati, sia per CSA che per U-GOV.

Al momento le voci configurate nella scheda dati fiscali e previdenziali (secondo la proposta che CINECA presenta agli atenei al momento delle scelte di configurazione iniziale) sono:

sono:

VOCE | DESCRIZIONE | ||

00223 | Inib. IRPEF per non residenti | ||

00955 | Rinuncia alle detrazioni | ||

01123 | Inib. bonus famiglie numerose | ||

01218 | Stima reddito x ded. e detr. (valore + alto) | ||

01219 | Ricercatore rientrato in Italia | ||

01265 | Reddito totale (dich. dipendente) | ||

01338 | Sist. contributivo L.335/95 | ||

01379 | Stima reddito x ded./detr. | ||

01380 | Sogg.gestione separ.INPS-pension. | ||

01387 | Inibizione detrazione art.13 | ||

01399 | Attivo ereditario automatico (ritenuta) | ||

01439 | Soggetto ges.separ.INPS iscritto altra cassa | ||

01450 | Sogg.gestione separ.INPS-unica | ||

01531 | Reddito aggiuntivo (dich. dipendente) | ||

01577 | Rientro dei lavoratori in Italia L.238/10 | ||

01766 | Dilazionamento contributi | ||

01837 | Dilazione IRPeF e contr. | ||

01853 | Rich. Dilazionamento IRPEF | ||

02680 | Rich.Dilazionamento Ass. fiscale | ||

CODICE VOCE | DESCRIZIONE VOCE | Memorizzazione aliquota marginale (selezionabile anche nel contratto) | |

01265 | Reddito totale (Dichiarato dal dipendente) | ||

01352 | Collaboratore con tassazione aliquota marginale | ||

04350 | Richiesta calcolo e Conguaglio ad aliquota Max | ||

01379 | Stima reddito x ded./detr. | ||

01218 | Stima reddito x ded. e detr. (valore + alto) | ||

01439 | Gest.Sep.INPS iscritto altra cassa/titolare pensione | ||

01531 | Reddito aggiuntivo per detrazioni d'imposta (artt. 12 e 13 TUIR) | ||

04350 | Richiesta calcolo e cong. ad aliq. massima | ||

04685 | Reddito INPS lavoro autonomo esterno (AU) | ||

04686 | Reddito INPS ges. sep esterno (AU) | ||

cong. ad aliq. fissa | |||

04366 | Ricerc. rientrato in Italia a.3 DL 269/2003 con perc. | ||

04435 | Reddito anno precedente per detassazione | ||

04642 | Sogg.gestione separ. INPGI per co.co.co cassa unica | ||

04685 | Reddito INPS lavoro autonomo esterno | ||

04686 | Reddito INPS ges. sep esterno | ||

04688 | Richiesta calcolo e cong. ad aliq. fissa con detrazioni | ||

04694 | Sogg.gestione separ. INPGI per co.co.co altra cassa | ||

08122 | Rich. cong. aliq. fissa con detrazioni | ||

08241 | Richiesta cong. ad aliq. fissa | ||

08289 | Detr. minima non rapportata (T.D.) | ||

08290 | Detr. minima non rapportata (T.I.) | 08289 | Detrazione minima intera |

08291 | Reddito abitazione princ.(Dichiarato dal dipendentedich dip) | ||

08299 | Richiesta add.reg. ad aliq. fissa/max | ||

08304 | Richiesta add.com. ad aliq. fissa/max | ||

08316 | Annul.Inib.IRPEF non residenti | ||

08317 | Annul.Tassazione 30% non resid. | ||

09750 | Non soggetto a massimale INPS L.335/95 | ||

09853 | Tassazione non resid.(30% | ||

10099 | Attivo ereditario automatico (trattenute) | ||

14014 | Rich. calcolo detrazioni art. 13 c. 5 TUIR | ||

14156 | Sogg.gestione separ. ENPAPI per assimilati cassa unica | ||

14158 | Sogg.gestione separ. ENPAPI per assimilati altra cassa | ||

14175 | Inibizione bonus IRPEF DL 66/2014 | ||

14238 | Reddito ENPAPI lavoro autonomo esterno | ||

14340 | Lavoratori impatriati art | 14340 | Lavoratori rimpatriati Art.16 Dlg 147/2015 |

Volutamente sono state escluse le voci per PR, perché il professionista per sua natura non deve fare delle dichiarazioni fiscali, ma è lui a decidere cosa mettere in fattura a seconda della situazione e delle sue scelte, scelte che potrebbero essere diverse all'interno dello stesso anno. Ad Ad esempio il professionista può decidere di applicare la rivalsa, ma è una sua facoltà, per cui potrebbero esserci casi in cui non la mette in fattura e altri in cui la mette, quindi non avrebbe senso indicarlo nella SDF.

Così vale anche per le voci di IVA, che hanno codici diversi a seconda che il compenso sia in attività commerciale o istituzionale, informazione non definibile prima del contratto e quindi nella SDF. Infine per come è fatto CSA nel caso il professionista emetta anche fatture su progetti UE, in cui solo una parte del contratto è soggetta a IVA, andrebbero utilizzate delle voci di IVA e rivalsa diverse da quelle usuali.

La situazione di un PR è quindi troppo volatile e si può definire solo con la fattura davanti: non avrebbe quindi senso inserire informazioni di cui non si è sicuri, nel pannello SDF e PREVIDENZIALI.

APPENDICE

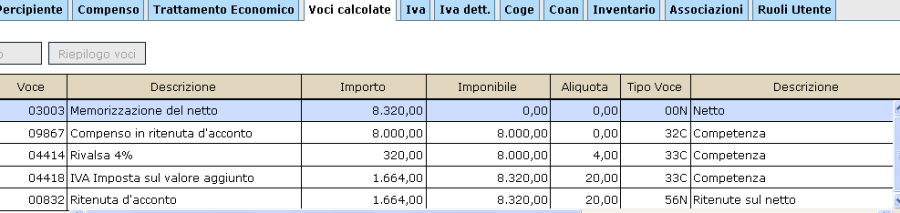

Numero 1: Voce 04417

Compenso a PR in ritenuta d'acconto (09867), con Rivalsa al 4% (04414 rientrante nell'imponibile IVA e fiscale) e IVA al 20%.

Come si può notare la quota di rivalsa al 4% (320) rientra nell'imponibile IVA ( 8320) e Fiscale (8320).

Essendo la voce 04417 una voce che influisce sul trattamento economico del soggetto, il numero con il quale il sistema indicherà tale voce, dopo il calcolo del compenso, varierà da 4417 a 4414

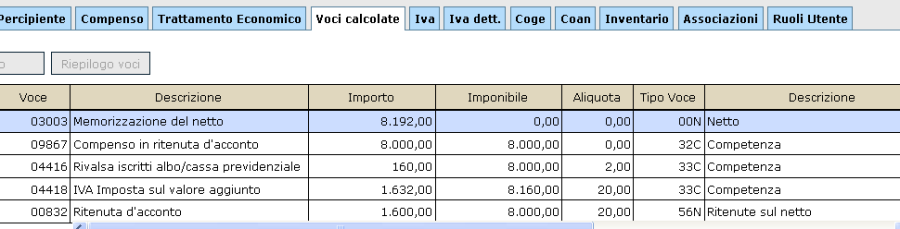

Numero 2: Voce 04415

Compenso a PR in ritenuta d'acconto (09867), con rivalsa a scelta secondo la cassa (04416, rientrante nell'imponibile IVA ma non fiscale) e IVA al 20%.

Come si può notare la quota di rivalsa al 2% (160) rientra nell'imponibile IVA ( 8160) ma non in quello Fiscale (8000).

Essendo la voce 04415 una voce che influisce sul trattamento economico del soggetto, il numero con il quale il sistema indicherà tale voce, dopo il calcolo del compenso, varierà da 4415 a 4416.

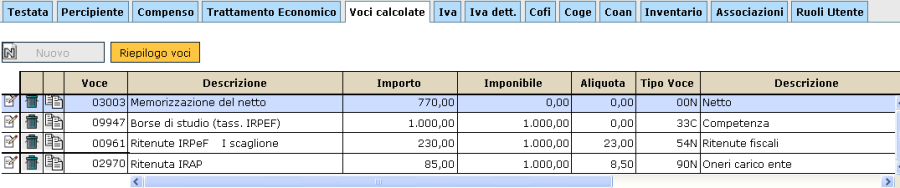

Numero 3: Voce 09947

Compenso a borsista, tassazione IRPEF a scaglioni e IRAP carico ente.

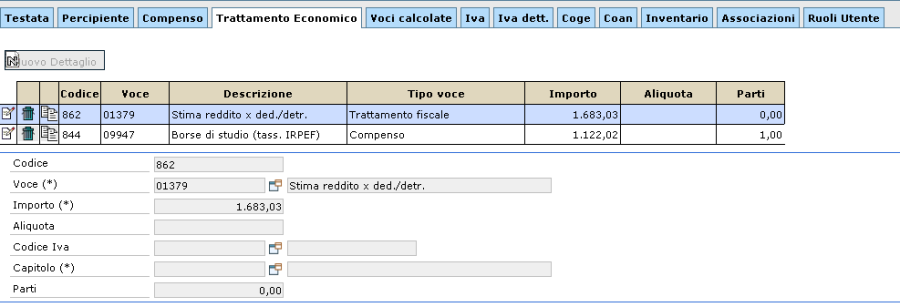

Numero 4: Stima reddito per deduzione e detrazione

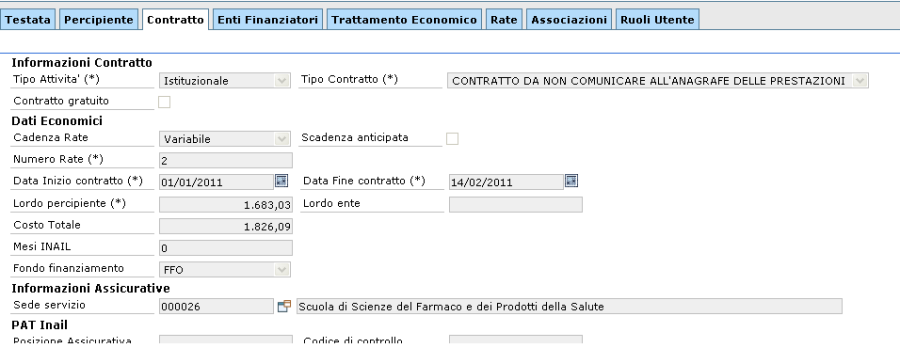

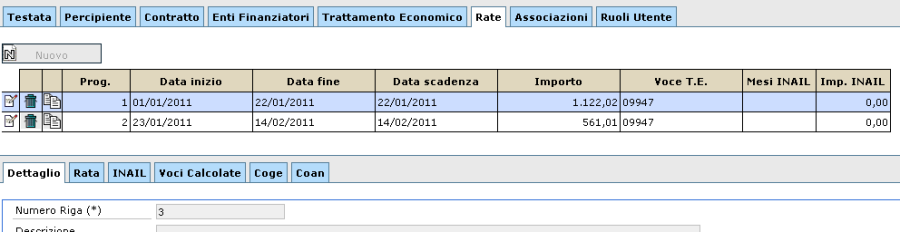

Esempio: contratto BS dal 1/1/2011 al 14/02/2011 per importo di 1683,03€ suddiviso in 2 rate di cui, la prima, da 1.122,02€ e la seconda da 561,01€.

Al pagamento della prima rata, in fase di liquidazione, il sistema come reddito sul quale calcolare le detrazioni non legge il reddito certo di 1683.03€ ma l'importo della prima rata per 12 mesi (1.122,02€*12 = 13464,24€). In realtà se si vuole considerare il reddito effettivo (1683.03€) di cui la procedura terrà conto solo in fase di conguaglio, accorerà inserire la voce 01379 con l'importo esatto.

Numero 5: Fattura PR spese sostenute dall'ente per conto del PR (Voce 9606)

...