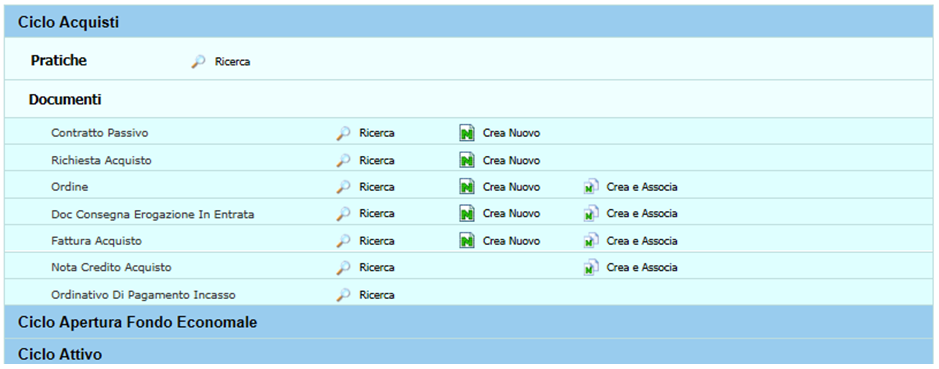

Di seguito è esposto il processo per la gestione di un ciclo acquisti standard. Il ciclo acquisto è composto dai seguenti documenti: Contratto passivo Richiesta di acquisto Ordine di acquisto Documento consegna erogazione in entrata Fattura di acquisto Nota di credito Ordinativo di pagamento incasso

N.B. Ogni scheda presente all'interno dei documenti gestionali ha delle caratteristiche comuni quali: - i campi grigi sono compilati automaticamente dal sistema; - i campi rosa sono editabili dall'utente e si devono distinguere tra quelli obbligatori contrassegnati dall'asterisco [*] e quelli facoltativi senza asterisco. In ogni maschera i campi che devono essere compilati dall'utente sono stati evidenziati da un rettangolo rosso.

Sottofunzioni Accanto ad ogni documenti gestionale è proposta l’operazione che l’utente è in grado di fare: Ricerca, Crea Nuovo, Crea e Associa : [Ricerca] permette di visualizzare tutti i dg inseriti indipendentemente dallo stato del documento ( Bozza, Completo o Annullato ) o dallo stato applicativo ( Contabilizzato coge, coan…) [Crea nuovo] consente di creare un nuovo dg, compilando per la prima volta tutti i campi necessari; [Crea e associa] consente di creare un nuovo dg, mediante il collegamento al suo documento predecessore. I campi valorizzati precedentemente nel dg predecessore vengono copiati dal sistema nel nuovo documento (ad esempio, creiamo una fattura di acquisto da un ordine). Si veda l’apposita scheda del manuale per le spiegazioni relative. Ad esempio per il documento gestionale Contratto Passivo sono possibili le azioni Ricerca tramite l’icona  Image Added e Crea Nuovo tramite l’icona Image Added e Crea Nuovo tramite l’icona  Image Added ; viceversa nel documento gestionale Nota di credito sono possibili le azioni Ricerca tramite l’icona Image Added e Crea e Associa tramite l’icona Image Added ; viceversa nel documento gestionale Nota di credito sono possibili le azioni Ricerca tramite l’icona Image Added e Crea e Associa tramite l’icona  Image Added . Image Added .

Documenti gestionali  Image Added Image Added

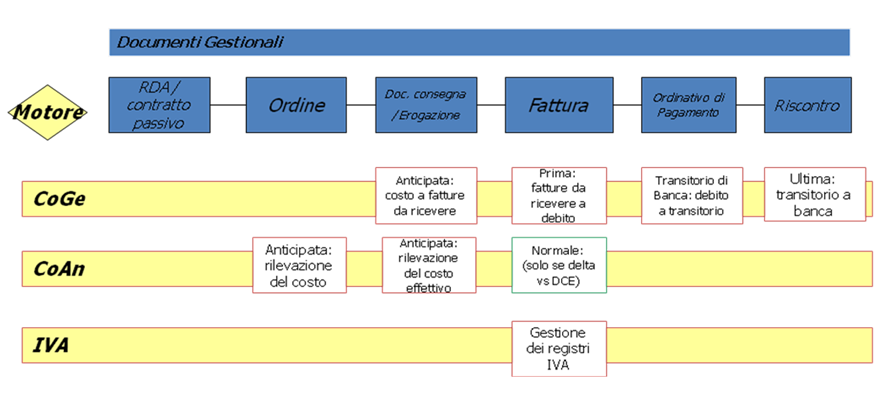

FIGURA 1 Nelle maschere di seguito sono proposti i documenti gestionali presenti nel ciclo e gli effetti che generano nei rispettivi motori contabili.

CICLO ACQUISTI IN ATTIVITA' COMMERCIALE  Image Added Image Added

FIGURA 2

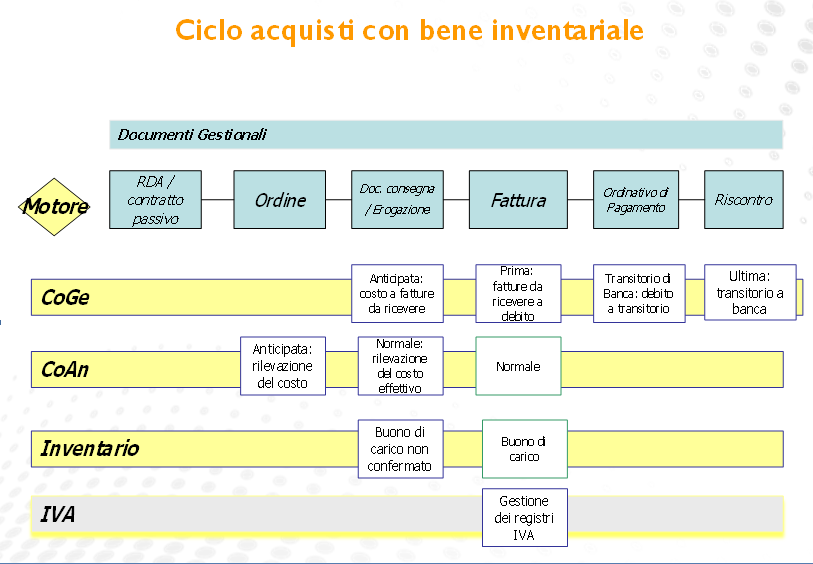

CICLO ACQUISTI CON BENE INVENTARIALE

Image Added Image Added

FIGURA 3

Contratto passivo Il contratto passivo viene emesso per la fornitura di un servizio, è un documento che può generare un ordine successore; in questo dg è possibile inserire i dati coge /coan, la registrazione della coan crea una scrittura di tipo anticipata, con un impegno di budget. Funzioni >> Accesso per cicli >> Ciclo passivo >> Contratto passivo Oppure Funzione Accesso per Tipologie Sottofunzione >> Contratto Passivo

Richiesta di acquisto Viene emessa dall’ufficio acquisti quando nasce la necessità di approvvigionamento di un determinato bene o servizio. Si tratta di un documento interno che deve essere convertito in ordine di acquisto per l’invio al fornitore, in questo dg è possibile inserire i dati coge /coan, la registrazione della coan crea una scrittura di tipo anticipata, con un impegno di budget. Funzioni >> Accesso per cicli >> Cicli passivi >> Richiesta di acquisto oppure Funzione Accesso per Tipologie Sottofunzione >> Richieste di acquisto

Ordine di acquisto È un documento verso uno specifico fornitore emesso dall’ufficio acquisti, che determina il quantitativo, il prezzo e le modalità di consegna. Esso scaturisce da una richiesta di acquisto già approvata. All’atto della creazione di un nuovo ordine, è richiesto l’inserimento dell’Unità organizzativa, del campo di attività (commerciale o istituzionale), la tipologia di bene/servizio, la quantità e il prezzo unitario. Se si tratta di un’attività commerciale deve essere compilato il campo Iva per il calcolo dell’imposta. In particolare, i sezionali Iva sono associabili alle UE di riferimento e consentono all’ente di suddividere l’assolvimento degli oneri fiscali Iva in diverse sottoripartizioni, che normalmente afferiscono alle attività di bilancio. La movimentazione Iva avviene con la registrazione della fattura. Per le operazioni di tipo istituzionale, invece, il “motore Iva” non va compilato. L’inserimento dei dati contabili in questo documento ha valore informativo e non ha effetto in Coge. In Coan si genera una scrittura Anticipata che serve ad attivare preventivamente un impegno di budget. L' ordine decurta la disponibilità di budget dell’unità analitica con una scrittura Anticipata, perché viene effettuato un controllo preventivo vincolante. Le voci Coan sono recepite in base alle voci Coge e normalmente coincidono con le voci di costo - ricavo di esercizio e pluriennali del piano dei conti Coge. La contabilizzazione dell’ordine avviene con la registrazione formale della scrittura in Coan. Per i beni inventariabili deve anche essere compilata la cartella Inventario, oltre alle cartelle Coge e Coan. Funzioni >> Accesso per cicli >>Ciclo passivo>> Ordine oppure Funzione Accesso per Tipologie Sottofunzione>> Ordine

Documento consegna/erogazione in entrata È il documento(DDT) che accompagna l’entrata della merce o l’erogazione di un servizio. La registrazione di questo documento è obbligatoria nel caso dell’acquisto di beni con carico inventariabile. Se non si tratta di beni inventariabili, l’entrata merce dopo l’ordine non è obbligatoria e si può passare direttamente alla registrazione della fattura d’acquisto. Gli effetti contabili sono i seguenti: scrittura Coge Anticipata : Costo(Dare) a Fatture da ricevere (Avere) Questa scrittura permette di rilevare il costo di un bene al momento in cui è disponibile all’Ateneo, anche se non ancora accompagnato da fattura; scrittura Coan Anticipata coan: questa scrittura può essere la prima di budget oppure seguire quella di una rda abbassando la disponibilità residua; Buono di carico non confermato del motore Inventario. E’ la funzione che racchiude il movimento di carico di uno o più beni patrimoniali. Il carico viene poi confermato alla realizzazione dell’evento successivo, ossia al momento della fatturazione. Per i beni inventariabili, all’entrata merce è associata la fase di collaudo. Il Responsabile acquisti deve convalidare la merce per poter procedere alla registrazione delle scritture contabili di cui sopra. Funzioni >> Accesso per cicli >>Ciclo passivo >> Dce oppure Funzione Accesso per Tipologie >> Sottofunzione >>Dce

Fattura di acquisto E’ il documento che attesta la cessione di beni o la prestazione di servizi. L'introduzione della fattura elettronica determina che le fatture ricevute da fornitore nazionali sono registrate in automatico, comunque il sistema permette di caricare nuovi documenti gestionali di tipo fattura. La contabilizzazione di una fattura genera: - in Coge con una scrittura Coge Prima: Fatture da ricevere (Dare) a Debiti verso fornitori (Avere); - in Coan con una scrittura Coan Normale che assegna il costo certo alle coordinate analitiche e neutralizza le precedenti scrittura Coan Anticipata. Il costo viene così iscritto in modo definitivo, chiudendo la scrittura anticipata. - nel motore Iva si ha la movimentazione dell’Iva: consente di collocare l’evento gestionale secondo la normativa IVA indicando campo di attività, dominio, protocollo iva, sezionale e di utilizzare i codici iva di riferimento. Nel caso di beni inventariabili, è richiesta anche l’associazione tra la fattura e l’estensione Inventario, seguita dalla creazione del buono di carico confermato, viene inventariato solo l’imponibile senza l’Iva, a cui è associato il tipo di ammortamento. Dopo la creazione delle scritture, occorre autorizzare il pagamento. Funzioni >> Accesso per cicli >>Ciclo passivo >> Fattura di acquisto oppure Funzione Accesso per Tipologie Sottofunzione >> Fattura di Acquisto

Nota di credito La nota di credito è un documento emesso dal fornitore al fine di permettere lo storno di resi e abbuoni da parte del cliente. Qualora la merce consegnata e fatturata risulti difettosa o in eccesso, l’azienda cliente non può semplicemente restituire la merce, ma è necessario che il fornitore emetta la nota di credito, che permetterà al cliente di stornare la merce già fatturata, insieme al relativo importo e l’Iva.

Funzioni >> Accesso per cicli >>Ciclo passivo >> Nota di credito oppure Funzione Accesso per Tipologie Sottofunzione >> Nota Credito Acquisto La contabilizzazione di una nota di credito genera: - in Coge con una scrittura Coge Prima: Fatture da ricevere (Dare) a Debiti verso fornitori (Avere); - in Coan con una scrittura Coan Normale che assegna il costo certo alle coordinate analitiche e neutralizza le precedenti scrittura Coan Anticipata. Il costo viene così iscritto in modo definitivo, chiudendo la scrittura anticipata. - nel motore Iva si ha la movimentazione dell’Iva: consente di collocare l’evento gestionale secondo la normativa IVA indicando campo di attività, dominio, protocollo iva, sezionale e di utilizzare i codici iva di riferimento. Ordinativo di pagamento Dopo che è stato autorizzato il pagamento, la fattura genera l’ordinativo di pagamento. Si tratta di un documento che raccoglie tutte le informazioni necessarie al cassiere per procedere al pagamento. Contiene un elenco di tutti i documenti gestionali pronti per essere pagati, che saranno poi trasferiti all’istituto cassiere mediante un file cassiere di andata. E’ un’operazione automatizzata che produce un evento gestionale e, al momento, non ha riflessi contabili. A seconda degli importi contenuti nei dettagli dell’ordinativo, si attiva la gestione Agenzia Riscossione. In questo caso il sistema crea un file da trasmettere all'Agenzia Riscossione Entrate per aver l’autorizzazione a procedere al pagamento. L'Ateneo, prima di effettuare il pagamento di un importo superiore a diecimila euro, ridotto a cinquemila dal 1/3/2018, deve verificare se il beneficiario è inadempiente all´obbligo di versamento derivante dalla notifica di una o più cartelle di pagamento per un ammontare complessivo pari almeno a tale importo e, in caso affermativo, non deve procedere al pagamento. Gli ordinativi validati Agenzia Riscossione o esenti sono così pronti per essere inseriti nella distinta cassiere andata, cioè il documento da trasmettere alla banca. Solo quando l’ordinativo è stato inviato al cassiere, è possibile effettuale la scrittura Coge transitoria di banca, mediante la quale si chiude il debito verso fornitore e si apre un conto di debito transitorio. Questo movimento di transitorio banca permette di censire la chiusura di un debito ancora non pagato, ma il cui ordinativo è stato inviato al cassiere. Il debito viene così trasformato in movimento certo di banca. Normalmente è un’operazione automatizzata sulla base della lettura del file cassiere di ritorno. Oltre al movimento COGE genera un evento gestionale di riscontro. La riconciliazione è automatica. Il transitorio banca verrà estinto in sede di regolarizzazione del flusso di ritorno da parte della banca mediante una scrittura Coge Ultima. Funzioni >> Accesso per cicli >> Ciclo passivo >> Ordinativo di pagamento oppure Funzione Accesso per Tipologie Sottofunzione >> Ordinativo di pagamento

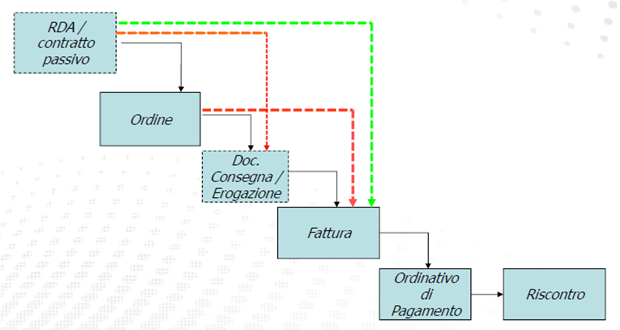

Effetti nei motori contabili Il processo del ciclo acquisti si articola in diversi momenti definiti da singoli documenti gestionali e può essere rappresentato attraverso un ciclo gestionale che si origina dalla concatenazione di diversi documenti gestionali (DG) in una relazione di predecessore – successore. Nelle figure proposte di seguito si esaminano come la sequenza di documenti in un ciclo standard di U-GOV. Associazione dei documenti gestionali del ciclo acquisti

Image Added Image Added

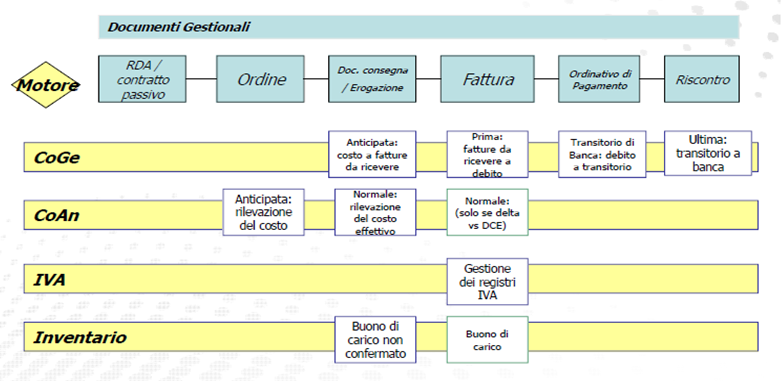

FIGURA 1 Ogni documento gestionale può produrre effetti in un motore contabile, nella slide di sotto sono riportati documento per documento l’impatto che si ha sul motore. Le registrazioni contabili

Image Added Image Added

FIGURA 2 |