...

Il calcolo rispecchia i principi contenuti del decreto ministeriale 19 del 14/01/2014 e le specifiche del Manuale Tecnico di Contabilità. In U-GOV e' possibile gestire sia il metodo di calcolo Commessa Completata oppure che il metodo di calcolo Percentuale di Completamento.

Il metodo cost to cost della ‘commessa completata’ consente di rilevare il risultato (positivo o negativo) del progetto nell’anno in cui questo giunge a conclusione, senza produrre effetto negli altri esercizi di durata dello stesso.

Quindi l’eventuale eccedenza rilevata di ricavo o di costo di un un progetto negli esercizi antecedenti a quello di termine non avrà nessun impatto sul risultato economico dei singoli esercizi, ma si manifesterà solo nell’anno in cui il progetto giungerà a conclusione.

...

Il sistema determina se un progetto è soggetto a cost to cost e a quale metodo di calcolo è soggetto usa rispetto a un attributo presente nello schema di finanziamento del progetto (da Progetti - Configurazione Progetti - Schemi di finanziamento).

CREAZIONE DEL SALDO COST TO COST METODO CALCOLO COMMESSA COMPLETATA

...

Il sistema crea il saldo cost to cost solo se l’esercizio di contesto è diverso dall’ultimo anno di vita del progettoFig. 1 - cost to cost

Fig. 2 - cost to cost

Premendo il pulsante VISUALIZZA SALDIDETTAGLI il sistema elenca quali sono le scritture che hanno determinato il saldo.

...

e che insistono su UA associata al progetto e tipo voce Costo / Ricavo.

Alla creazione del saldo il sistema cancella quelli di fine periodo non contabilizzati e ne crea di nuovi.

...

Come gia' detto sopra dopo aver scelto il saldo progetto premere PROPONI SELEZIONATI e poi CONTABILIZZA.

ll sistema impedisce di creare la scrittura coan di Cost to Cost se esistono scritture normali o buoni di ammortamento non contabilizzati, queste scritture sono visibili premendo il pulsante VERIFICA DG NON CONTABILIZZATI. E' dunque consigliabile lanciare prima questa verifica.

Per contabilizzare la scrittura è necessario selezionare il singolo saldo e premere CONTABILIZZA oppure, se si vuole vedere l’anteprima, CONTABILIZZA CON VISORE.

Il pulsante VISUALIZZA DETTAGLI permette di vedere i dettagli di scrittura (normali, ammortamento, risconti coan di apertura e cost to cost di apertura ) che concorrono a formare il saldo.

...

Se il saldo rileva ricavi > costi, a fine anno, i ricavi verranno riscontati in modo da allinearli ai costi. Si genera una scrittura di – ricavi nell’esercizio di contesto per l’ammontare del risconto, e di maggior ricavi per lo stesso ammontare nell’esercizio successivo. I dettagli della scrittura di chiusura sono creati sulle voci di ricavo movimentate nel caso non siano state definite in configurazioni (nella tabella associativa Configurazioni contabili » Associazione voci coan voci coge per cost to cost) voci di ricavo specifiche per il risconto.

Fig. 5 - cost to cost

ATTENZIONE: Dal momento in cui si esegue questa operazione NON è più possibile utilizzare i progetti interessati per registrazioni contabili di tipo ammortamento, normale, accantonamento, risconti, per l’anno in chiusura (la situazione dei progetti viene cristallizzata), saranno viceversa permesse le contabilizzazioni di scritture anticipate.

Le scritture di Cost to Cost generate saranno visibili in Contabilità analitica » Registrazioni e avranno il Tipo scrittura: cost to cost chiusura e cost to cost apertura.

...

Fig. 6- cost to cost

Le scritture coan di coan Cost to Cost sono sequenzialmente le ultime da fare prima di chiudere le UA e l’esercizio contabile coandi contabilità analitica.

CREAZIONE DEL SALDO COST TO COST METODO CALCOLO PERCENTUALE DI COMPLETAMENTO

Dalla versione 17.11.01 il sistema permette di calcolare il saldo anche con questo il metodo di calcolo percentuale di completamento.

Per iniziare il processo occorre premere il pulsante ESTRAI SALDO PERCENTUALE DI COMPLETAMENTO.

Come nel caso del metodo di calcolo commessa completata il sistema crea il saldo cost to cost percentuale di completamento solo se l’esercizio di contesto è diverso dall’ultimo anno di vita del progetto.

Si Operativamente in U-GOV si apre una maschera in cui sono visibili i tipi progetti associati ai progetti che hanno

...

Dopo aver premuto il pulsate ESTRAI SALDI PERCENTUALE DI COMPLETAMENTO il sistema permette di selezionare 1 o N tipi progetto i cui progetti sono soggetti a calcolo percentuale di completamento. Si prosegue premendo

Poi premere il pulsante CREA SALDI

Nella creazione del saldo il sistema recupera le scritture coan in cui è valorizzato il progetto selezionato e considera solo i saldi che appartengono a scritture:

...

CONTABILIZZAZIONE COAN DEL SALDO COST TO COST METODO CALCOLO PERCENTUALE DI COMPLETAMENTO

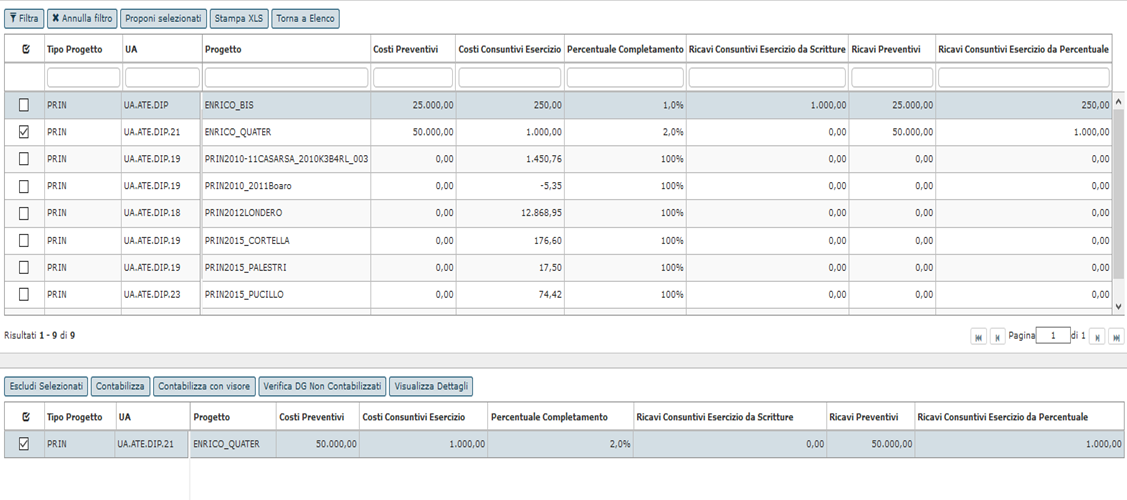

Dopo aver generato e selezionato creato il saldo progetto premere PROPONI SELEZIONATI e poi CONTABILIZZA. Il pulsante VERIFICA DG NON CONTABILIZZATI permette di controllare se ci sono documenti gestionali che bloccano il processo.

Per contabilizzare la scrittura è necessario selezionare il singolo saldo e premere CONTABILIZZA.

Il occorre contabilizzarlo. Si ricorda che il sistema impedisce di creare la scrittura coan di Cost to Cost se esistono:

- dg contabilizzabili con scritture normali non contabilizzati

- beni ammortizzabili e non ammortizzati

- buoni di ammortamento non contabilizzati

- scritture coan riscontabili e non riscontate

- associazioni tra UO e inventari

I documenti gestionali non contabilizzati Operativamente dopo aver generato e selezionato il saldo progetto premere il pulsante PROPONI SELEZIONATI, premere Il pulsante VERIFICA DG NON CONTABILIZZATI che permette di controllare se ci sono documenti gestionali che bloccano il processo sono visibili premendo il pulsante VERIFICA DG NON CONTABILIZZATI. Per contabilizzare la scrittura è necessario selezionare il singolo saldo generato e premere CONTABILIZZA.

Il pulsante VISUALIZZA DETTAGLI permette di vedere i dettagli di scrittura (normali, ammortamento, risconti coan di apertura e cost to cost di apertura ) che concorrono a formare il saldo.

Fig. 9 - cost to cost

...

UA2 - RICAVO X ammontare 0

Diritti

CO03SCRCHI_READ

CO03SCRCHI_CRUD

...