In questa funzione si registrano le scritture di assestamento di contabilità analitica. Per scritture di assestamento si intendono le scritture di tipo accantonamento, ammortamento, rateo/risconto e cost to cost.

Nella maschera principale sono presenti l'elenco delle registrazioni di assestamento registrate nel contesto scelto definito da esercizio e Unità analitica.

FIG. 1-assestamento

Le registrazioni di assestamento sono già state caricate e si possono consultare dal menù delle registrazioni di contabilità analitica (da Contabilità analitica >> Registrazioni >> Registrazioni) e il riferimento al numero di registrazione coan è esposto nel pannello principale.

Le registrazioni di assestamento gestite sono le scritture di accantonamento, ammortamento, risconto e cost to cost.

REGISTRAZIONI DI ACCANTONAMENTO

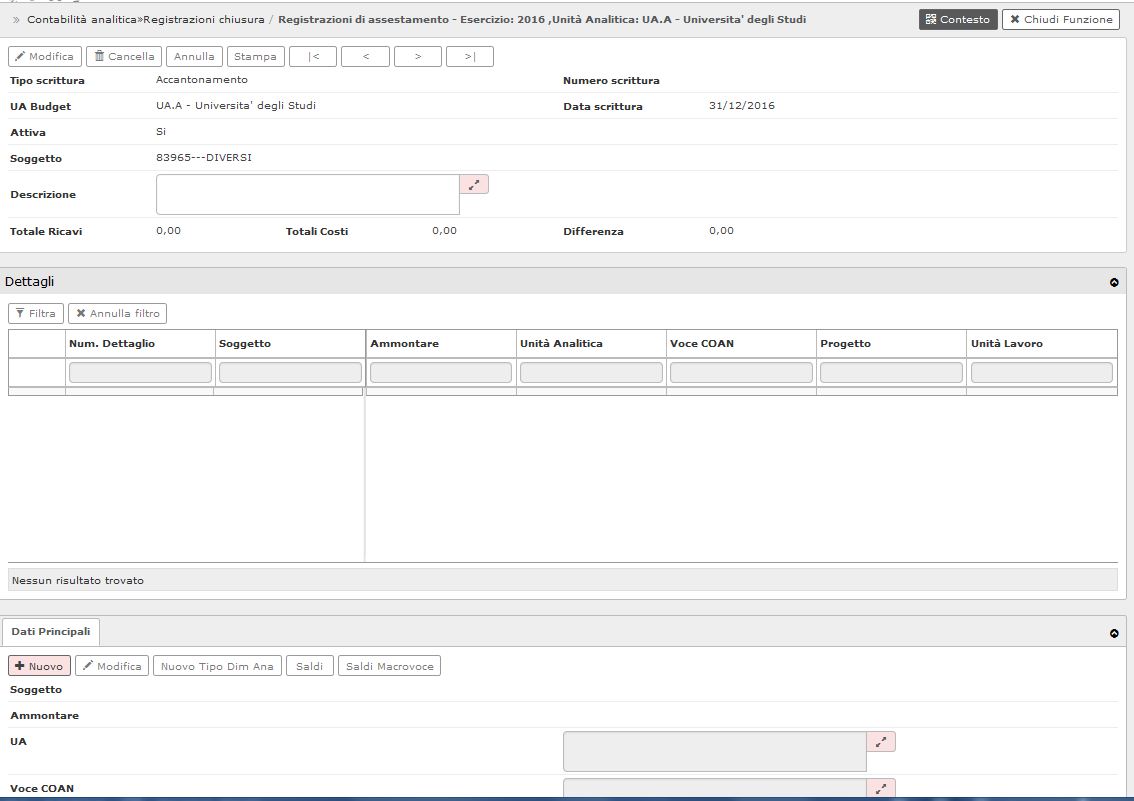

La scrittura di accantonamento è una registrazione di contabilità analitica non autorizzatoria e non associata a documento gestionale.

La scrittura coan di accantonamento non ha effetto sulla disponibilità ma al pari della scrittura coan di ammortamento e di risconto entra nel calcolo del saldo cost to cost.

Per registrare una nuova scrittura di accantonamento premere il pulsante [ Crea Scrittura di accantonamento ]

Fig. 1-accantonamento

La maschera principale si divide in testata e dettagli.

Fig. 2-accantonamento

Nella TESTATA si valorizzano i seguenti attributi

| Tipo scrittura | Obbligatorio non modificabile: Accantonamento |

| Esercizio | Obbligatorio non modificabile: quello di contesto |

| UA budget | Obbligatorio non modificabile: ricavata dalla UA di contesto |

| Numero scrittura | Obbligatorio creato dal sistema al salvataggio |

| Data registrazione | Obbligatorio non modificabile: la data fine dell’esercizio di contesto |

| Soggetto | Obbligatorio non modificabile: inserito quello marcato Diversi |

| Descrizione | Non obbligatorio. |

| Flag Attiva | Non modificabile, valorizzato a Si. |

| Calcolo Totali | Calcolato dal sistema. |

per aggiungere un nuovo dettaglio premere nella parte bassa della maschera il pulsante [ Nuovo ]

| Numero dettaglio | Obbligatorio valorizzato dal sistema |

| Soggetto | Obbligatorio non modificabile: quello marcato Diversi. |

| Ammontare | Ammontare del dettaglio, è possibile inserire un dettaglio con ammontare negativo. |

| Quota Aperta | Quota aperta impostata uguale alla quota del dettaglio. E' un'attributo non visibile dalla maschera applicativa ma nelle stampe dove ricorre è posto sempre uguale all'ammontare dell'accantonamento poichè questo tipo di scrittura non ha successori. |

| Descrizione | Obbligatorio non modificabile. |

| UA | Il sistema presenta le UA uguali o figlie della UA di contesto, confermate che hanno l’esercizio di contesto. |

| Voce Coan | Il sistema presenta le voci coan dell’esercizio di contesto, confermate, di ultimo livello che non sono filtrate rispetto alla UA del dettaglio di scrittura e hanno tipo voce Costo. |

| Tipo dim ana | Non obbligatorio |

| Progetto | Non obbligatorio |

| Unità Lavoro | Non obbligatorio |

| Cofog | Non obbligatorio, visibile se attivato il paramentro di configurazione. |

| Data Inizio | Data inizio esercizio della testa di scrittura. |

| Data Fine | Data fine esercizio della testa di scrittura. |

Modifica di una scrittura di accantonamento

La modifica di una scrittura di accantonamento è permessa entrando nel menù di Contabilità Analitica -Registrazioni - Registrazioni.

Richiamare la scrittura di accantonamento e premere il pulsante modifica nella barra in alto.

E' modificabile solamente l'attributo descrizione di testata.

Cancellazione di una scrittura di accantonamento

La cancellazione di una scrittura di accantonamento è permessa solamente dal menù di Contabilità Analitica -Registrazioni - Registrazioni.

Richiamare la scrittura di accantonamento e premere il pulsante Cancella.

L'azione di cancellazione elimina tutti i dettagli ed è permessa se non è stato creato blocco per presenza di saldo cost to cost contabilizzato.

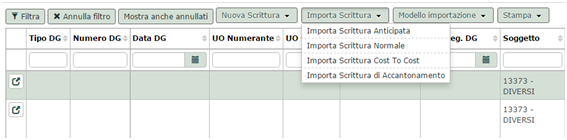

Importazione scrittura di accantonamento

L'importazione di una scrittura di accantonamento avviene dal menù Contabilità Analitica -Registrazioni - Registrazioni. Per effettuare l'operazione occorre scaricare il modello premendo Modello di importazione.

Fig. 3-accantonamento

Dopo avere creato il file occorre importarlo premendo il pulsante Importa Scrittura di accantonamento

Fig. 4-accantonamento

utilizzando il pulsante "sfoglia" per scegliere il file e "carica" per eseguire l'importazione.

Fig. 5-accantonamento

DIRITTI

CO03SCRCHI_READ

CO03SCRACC_CRUD

REGISTRAZIONI DI AMMORTAMENTO

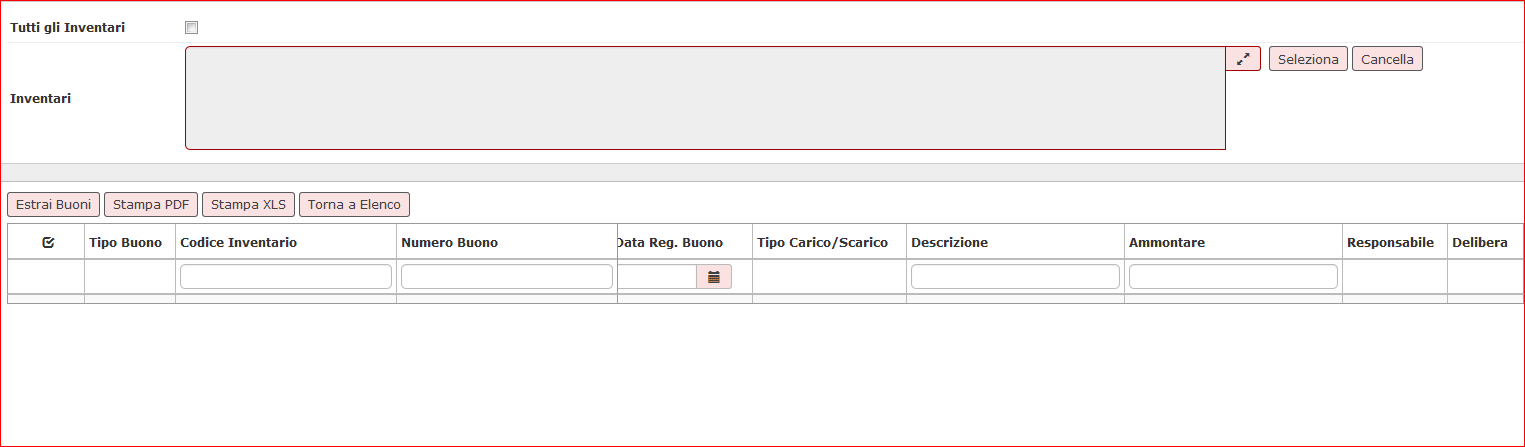

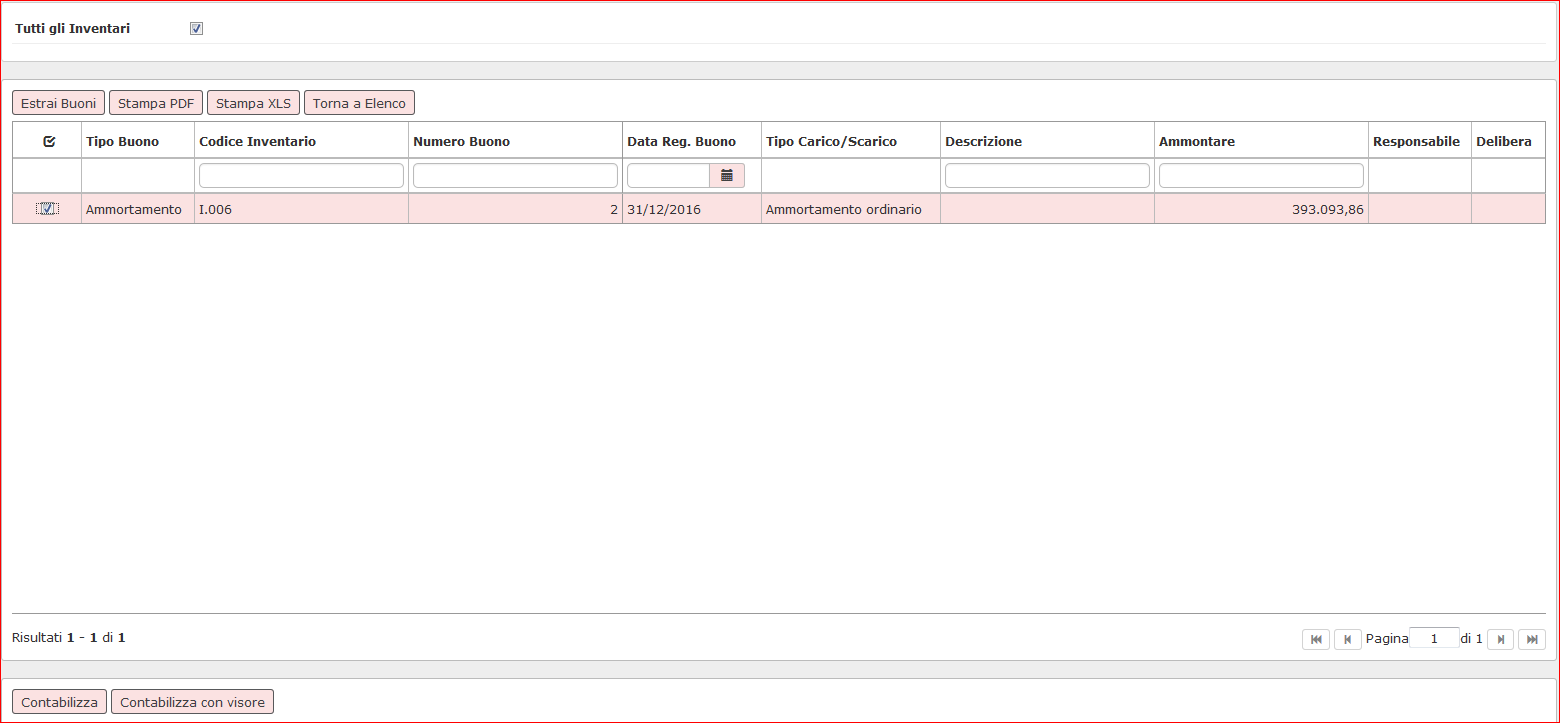

Per registrare una nuova scrittura di tipo ‘Ammortamento’ occorre premere il pulsante [Estrai buoni di ammortamento]; si apre una maschera dove scegliere l’inventario, il sistema espone tutti i buoni di tipo ammortamenti creati precedentemente nel modulo inventari, selezionare il singolo buono da contabilizzare e poi premere [Contabilizza] oppure [Contabilizza con Visore] ( se vogliamo vedere l’anteprima della scrittura) nella parte bassa della maschera.

Dalla versione 17.07.00 è possibile registrare la scrittura di ammortamento coan in modo massivo per 1 o n inventari.

Il processo che viene lanciato in modalità asicrona.

Il sistema presenta la mascheda della figura 1

Fig. 1-ammortamento

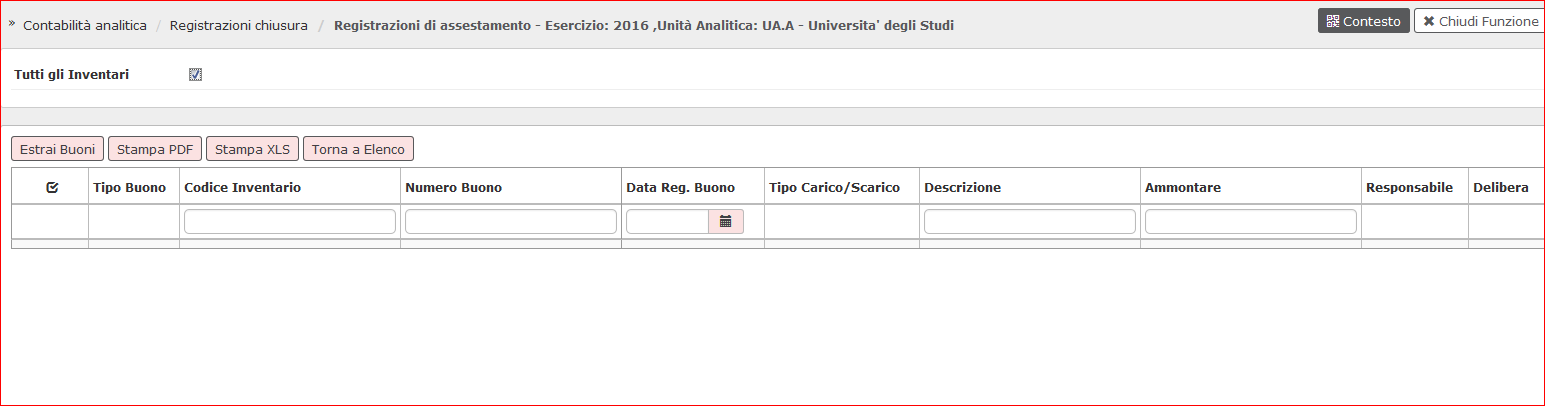

L'utente può selezionare Tutti gli inventari ( Figura 2)

Fig. 2-ammortamento

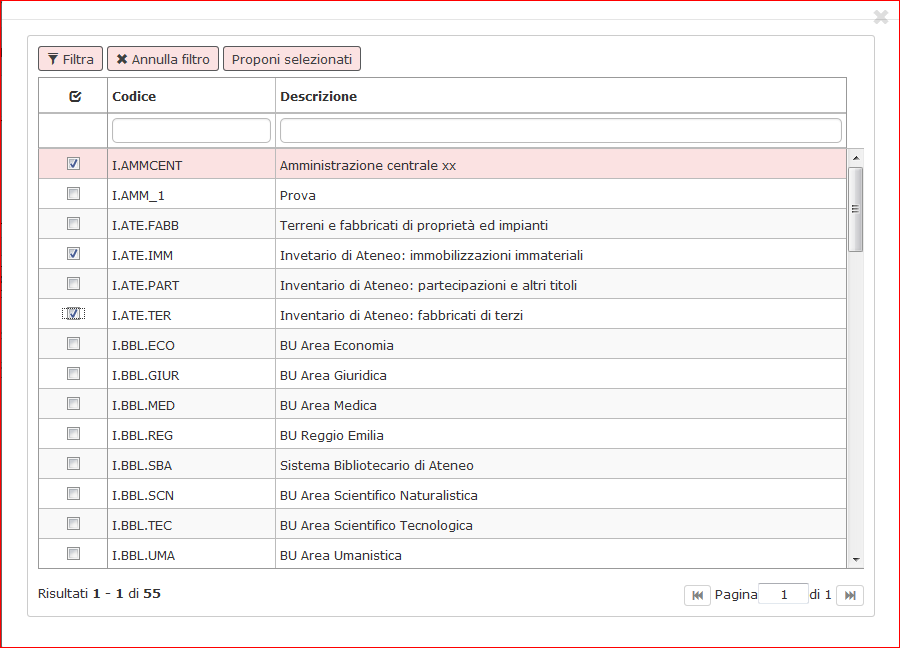

oppure preme il pulsante seleziona e nella maschera che si apre è possibile selezionare 1 o N inventari ( Figura 3 )

Fig. 3-ammortamento

poi è possibile premere Estrai Buoni e infine Contabilizza.

Fig. 4-ammortamento

Al termine dell’operazione è possibile verificare i risultati nel pannello di log.

Diritti

CO03SCRCHI_READ

CO03SCRCHI_CRUD

CO03SCRCHI_AMM

REGISTRAZIONI DI RISCONTO

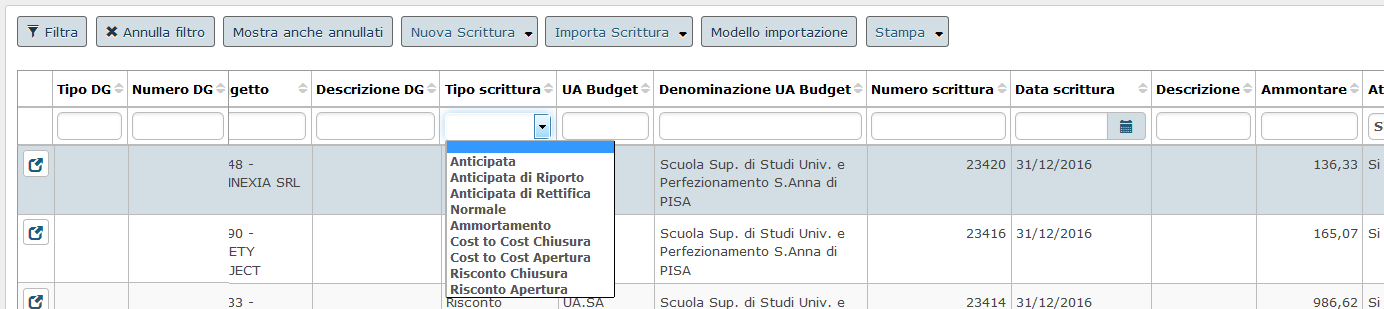

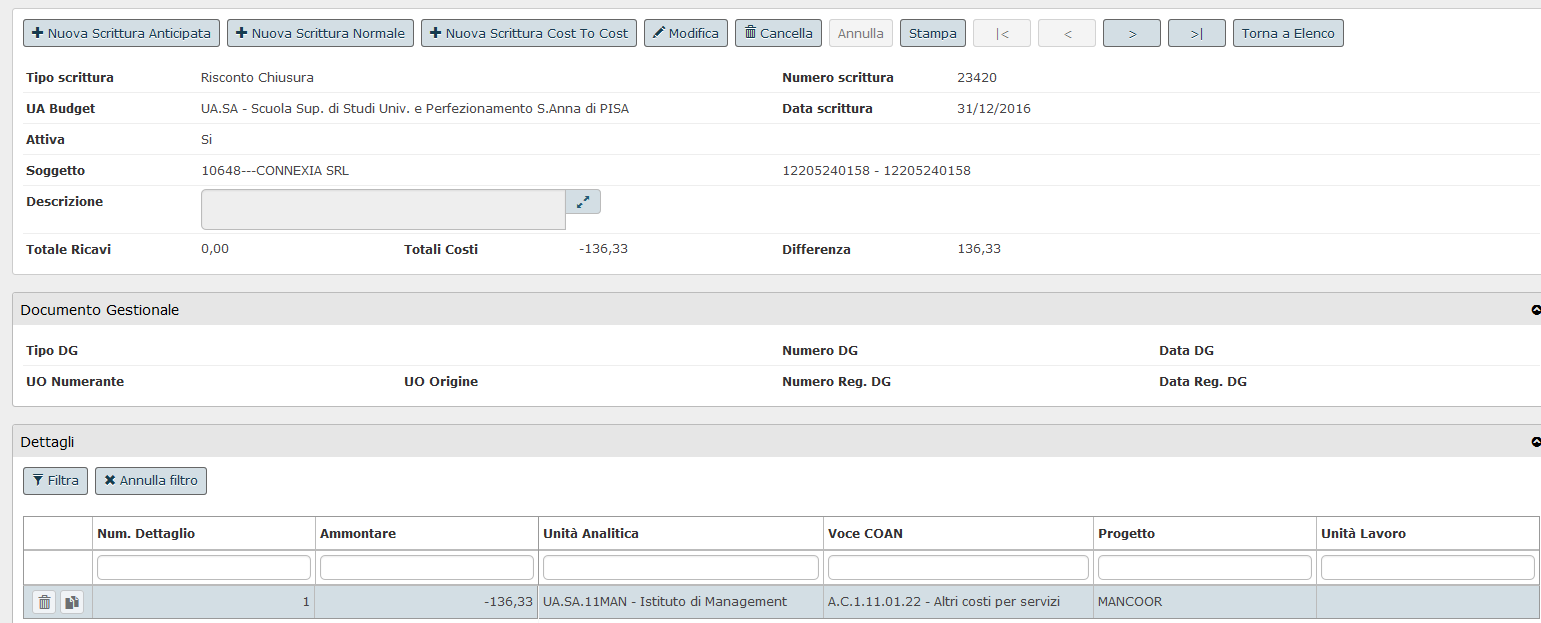

Al fine di un raccordo tra i dati derivanti dalla contabilità generale e quelli della contabilità analitica è stata rilasciata in U-GOV una funzione che permette la registrazione delle scritture coan di risconto. U-GOV dalla versione 16.09.02 permette la registrazione di scritture risconto coan gestibili solo a partire dall’esercizio contabile 2016.

Le scritture di risconto sono classificate come scritture di assestamento da effettuare a fine esercizio e non toccano la disponibilità del budget di esercizio.

Per creare una scrittura di risconto coan U-GOV estrae i dettagli di scritture coan che:

- appartengono a scritture di tipo normale o risconto apertura

- hanno UA uguale o figlia della UA definita in contesto

- hanno data fine > data fine esercizio scelto in contesto

- hanno voce coan del dettaglio con flag competenziazione spento

E’ bene sottolineare come le scritture normali con voci coan a flag competenziazione acceso non partecipano al processo di generazione scritture di risconto coan a fine esercizio perché scalano il budget solamente della quota parte dell’esercizio corrente.

L’ammontare riscontato del singolo dettaglio di scrittura coan normale viene determinato dalla seguente formula:

ammontare risconto = (ammontare dettaglio * (giorni di risconto/giorni di competenza)

dove

giorni di risconto = data fine dettaglio – data fine esercizio di contesto

giorni competenza = data fine dettaglio – data inizio dettaglio

ammontare dettaglio= ammontare del dettaglio coan rettificato dell’ammontare di eventali dettagli di scritture predecessori di tipo vincoli o anticipate.

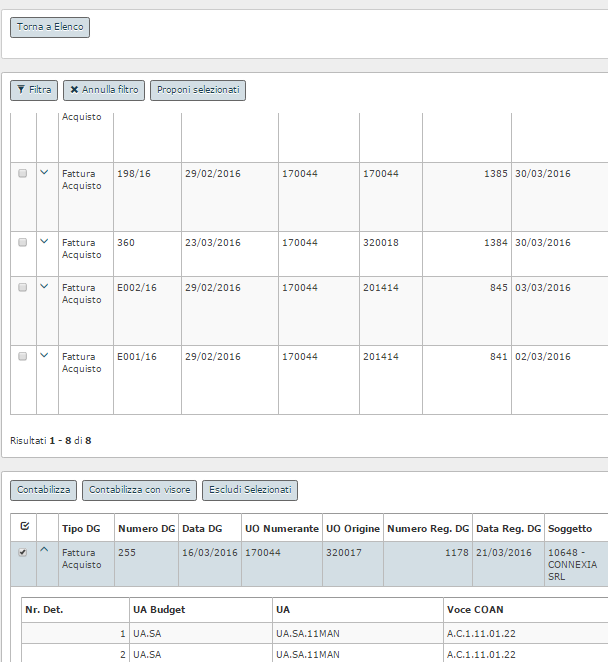

Al fine di recuperare le scritture da riscontare bisogna premere il pulsante ESTRAI SCRITTURE DA RISCONTARE. (Fig.9)

Fig. 1-risconto

Il sistema presenta l’elenco dei dettagli di scritture di tipo normale o risconto apertura che hanno UA uguale o figlia della UA definita in contesto, data fine > data fine esercizio scelto in contesto e voce coan del dettaglio con flag competenziazione spento (Fig. 10)

Fig. 2-risconto

Selezionare una o più scritture valorizzando il check a sinistra del documento e premere PROPONI SELEZIONATI, il sistema pone i documenti nella parte bassa della maschera (Fig. 11)

Fig. 3-risconto

Per registrare il risconto premere il pulsante Contabilizza oppure Contabilizza con visore nel caso si voglia visualizzare un’anteprima della scrittura (Fig. 4-risconto)

Fig. 4-risconto (La contabilizzazione con visore)

La contabilizzazione con visore è necessaria nel caso sia presente un raccordo tra coordinate che imponga l’utente di effettuare una scelta della nuova coordinata.

Dopo avere effettuato la contabilizzazione nel pannello di log sono indicati i riferimenti alle scritture di risconto generate nell’esercizio presente e in quello futuro.

Fig. 5-risconto

Per visualizzare il dettaglio di queste scritture è sufficiente richiamarle da:

Contabilità analitica» Registrazioni>> Registrazioni

Filtrando per tipo scrittura Risconto Apertura o Risconto di Chiusura

Fig. 6-risconto

Come accennato le scritture coan di risconto non rettificano la disponibilità di budget dal momento che sono scritture di chiusura.

Fig. 7-risconto

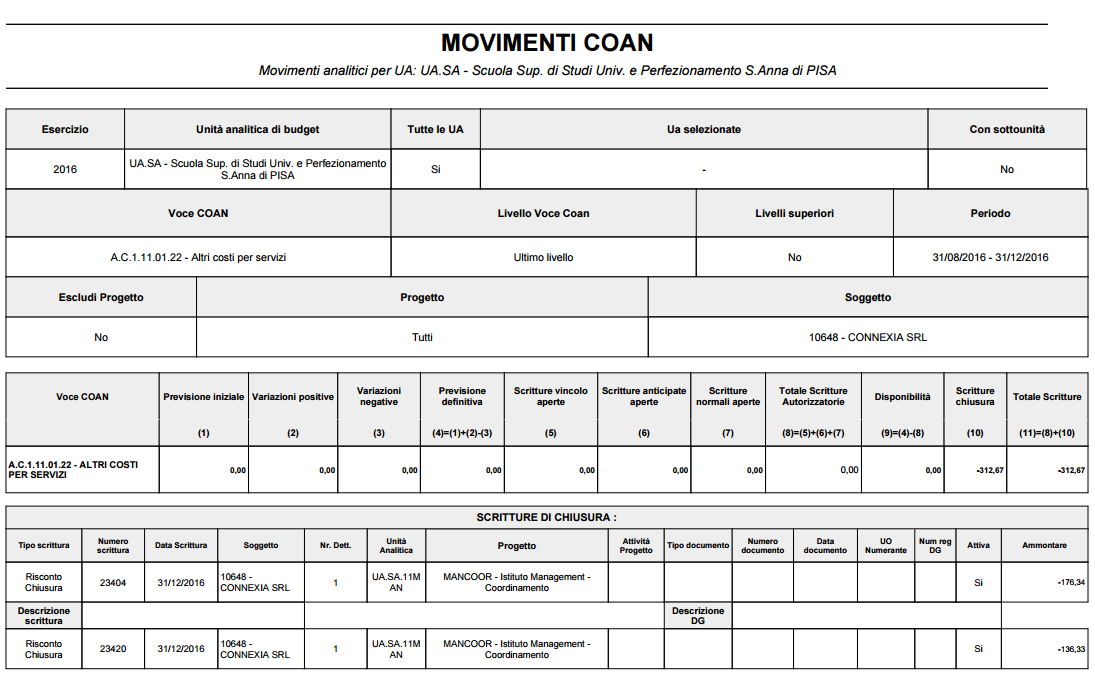

Si noti che la procedura del cost to cost recupera per effettuare il calcolo anche le scritture coan di risconto di apertura e chiusura. Il lancio delle scritture di risconto è precedente rispetto al successivo lancio della procedura di calcolo del cost to cost.

Nella reportistica il sistema espone le scritture di risconto tra quelle di chiusura.

Fig. 8-risconto

Fig. 9-risconto

Esempi

1) Fattura di acquisto registrata in esercizio N con dettaglio 1 di ammontare 120 con 1 dettaglio a competenza 01/04/2016-31/03/2017

La fattura genera Scrittura normale nel 2016

Dettaglio 1 ammontare -120 con competenza 01/04/2016-31/03/2017

La procedura di generazione del risconto coan crea

Scrittura di risconto di chiusura nel 2016

Dettaglio 1 ammontare -30 con competenza 31/12/2016-31/12/2016

Risconto di apertura nel 2017

Dettaglio 1 ammontare +30 con competenza 01/01/2017-31/03/2017

Totale del 2016 = 90

Totale del 2017 = 30

2) Documento di consegna entrata esercizio N con dettaglio di ammontare 120 e successiva Fattura di acquisto esercizio N entrambe a competenza 01/04/2016-31/03/2017

La dce genera Scrittura normale nel 2016

Dettaglio 1 ammontare -120 con competenza 01/04/2016-31/03/2017

La fattura genera scrittura normale nel 2016

Dettaglio 1 ammontare 120 con competenza 01/04/2016-31/03/2017

Dettaglio 2 di sterilizzazione ammontare -120 con competenza 01/04/2016-31/03/2017

La procedura di generazione delle scritture di risconto crea

Risconto di chiusura nel 2016

Dettaglio 1 dalla dce ammontare -30 con competenza 31/12/2016-31/12/2016 e

Dettaglio 1 dalla fattura ammontare -30 con competenza 31/12/2016-31/12/2016

Dettaglio 2 dalla fattura ammontare +30 con competenza 31/12/2016-31/12/2016

Risconto di apertura nel 2017

Dettaglio 1 dalla dce ammontare +30 con competenza 01/01/2017-31/03/2017

Dettaglio 1dalla fattura ammontare +30 con competenza 01/01/2017-31/03/2017

Dettaglio 2 dalla fattura ammontare -30 con competenza 01/01/2017-31/03/2017

Totale del 2016 = 90

Totale del 2017 = 30

3) Documento di consegna entrata in esercizio N-1 con dettaglio 1 di ammontare 120 a competenza 01/04/2016-31/03/2017 e successiva Fattura di acquisto registrata in esercizio N

La dce genera Scrittura normale nel 2016

Dettaglio 1 ammontare -120 con competenza 01/04/2016-31/03/2017

La procedura di generazione delle scritture di risconto crea

Risconto di chiusura nel 2016

Dettaglio 1 ammontare -30 con competenza 31/12/2016-31/12/2016 e

Risconto di apertura nel 2017

Dettaglio 1 ammontare +30 con competenza 01/01/2017-31/03/2017

La fattura genera scrittura normale nel 2017

Dettaglio 1 ammontare 120 con competenza 01/04/2016-31/03/2017

Dettaglio 2 di sterilizzazione di -120 con competenza 01/04/2016-31/03/2017

Totale del 2016 = 90

Totale del 2017 = 30

DIRITTI

CO03SCRCHI_READ

CO03SCRCHI_CRUD

CO03SCRCHI_RIS

REGISTRAZIONE DI COST TO COST

La scrittura di cost to cost permette di rendicontare l'utile o la perdita sui progetti che hanno durata pluriennale.

Il calcolo rispecchia i principi contenuti del decreto ministeriale 19 del 14/01/2014 e le specifiche del Manuale Tecnico di Contabilità. In U-GOV e' possibile gestire sia il metodo di calcolo Commessa Completata oppure il metodo di calcolo Percentuale di Completamento.

Il metodo cost to cost della ‘commessa completata’ consente di rilevare il risultato (positivo o negativo) del progetto nell’anno in cui questo giunge a conclusione, senza produrre effetto negli altri esercizi di durata dello stesso. Quindi l’eventuale eccedenza rilevata di ricavo o di costo di un progetto negli esercizi antecedenti a quello di termine non avrà nessun impatto sul risultato economico dei singoli esercizi, ma si manifesterà solo nell’anno in cui il progetto giungerà a conclusione.

Il metodo cost to cost della ‘percentuale di completamento’ consente di rilevare i costi, i ricavi e il margine di commessa in base all'avanzamento del progetto e di attribuirlo per competenza agli esercizi nei quali tale attività viene svolta.

Il calcolo del cost to cost commessa completata assegna i ricavi sui progetti in base ai costi sostenuti.

Il metodo di calcolo della percentuale di completamento è disponibile dalla versione 17.11.01

Il sistema determina se un progetto è soggetto a cost to cost e a quale metodo di calcolo è soggetto nello schema di finanziamento ( da Progetti - Configurazione Progetti - Schemi di finanziamento).

CREAZIONE DEL SALDO COST TO COST METODO CALCOLO COMMESSA COMPLETATA

La prima operazione del processo è creare il saldo di progetto. Per effettuare questa operazione occorre premere il pulsante ESTRAI SALDI DI PROGETTO PERCENTUALE DI COMPLETAMENTO nella maschera principale.

Fig. 1 - cost to cost

Si apre una maschera in cui sono visibili i tipi progetti associati a quelli che hanno

- flag cost to cost acceso nello schema di finanziamento e metodo di calcolo commessa completata;

- data fine > data fine esercizio di contesto oppure se la data proroga è valorizzata data proroga > data fine esercizio;

- UO associate recuperate dalla UA (o figlie) definita nel contesto.

In questa maschera occorre selezionare 1 o N tipi progetto, premere il pulsante CREA SALDI oppure CREA SALDI CON VISORE se si vuole vederel’anteprima e gestire coordinate raccordate.

Il sistema crea il saldo cost to cost solo se l’esercizio di contesto è diverso dall’ultimo anno di vita del progettoFig. 1 - cost to cost

Fig. 2 - cost to cost

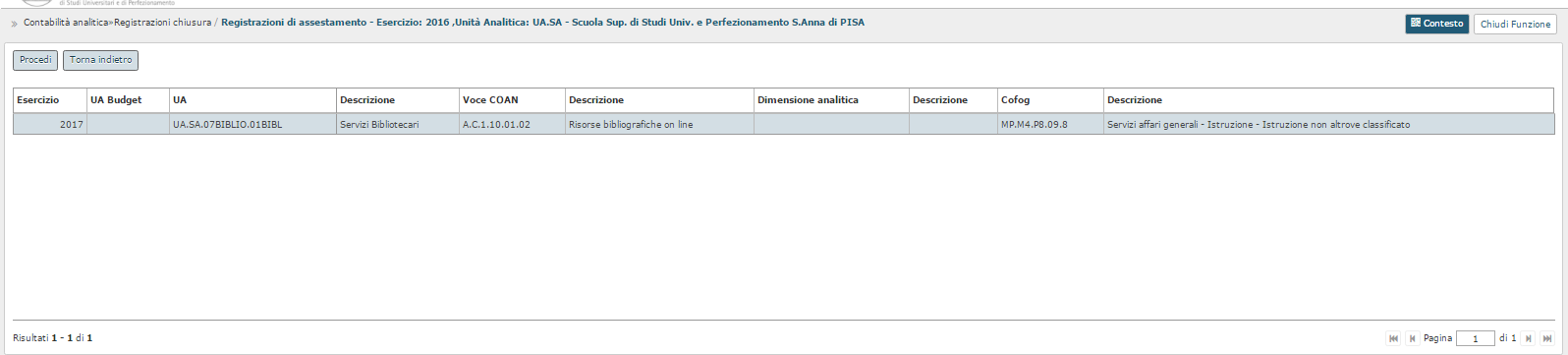

Premendo il pulsante VISUALIZZA SALDI il sistema elenca quali sono le scritture che hanno determinato il saldo.

Fig. 3 - cost to cost

Nella creazione del saldo il sistema recupera le scritture coan in cui è valorizzato il progetto selezionato e considera solo i saldi che appartengono a scritture:

- COST TO COST di APERTURA

- NORMALI

- AMMORTAMENTO

- RISCONTI COAN DI APERTURA E CHIUSURA

- ACCANTONAMENTO

e che insistono su UA associata al progetto e tipo voce Costo / Ricavo.

Alla creazione del saldo il sistema cancella quelli di fine periodo non contabilizzati e ne crea di nuovi.

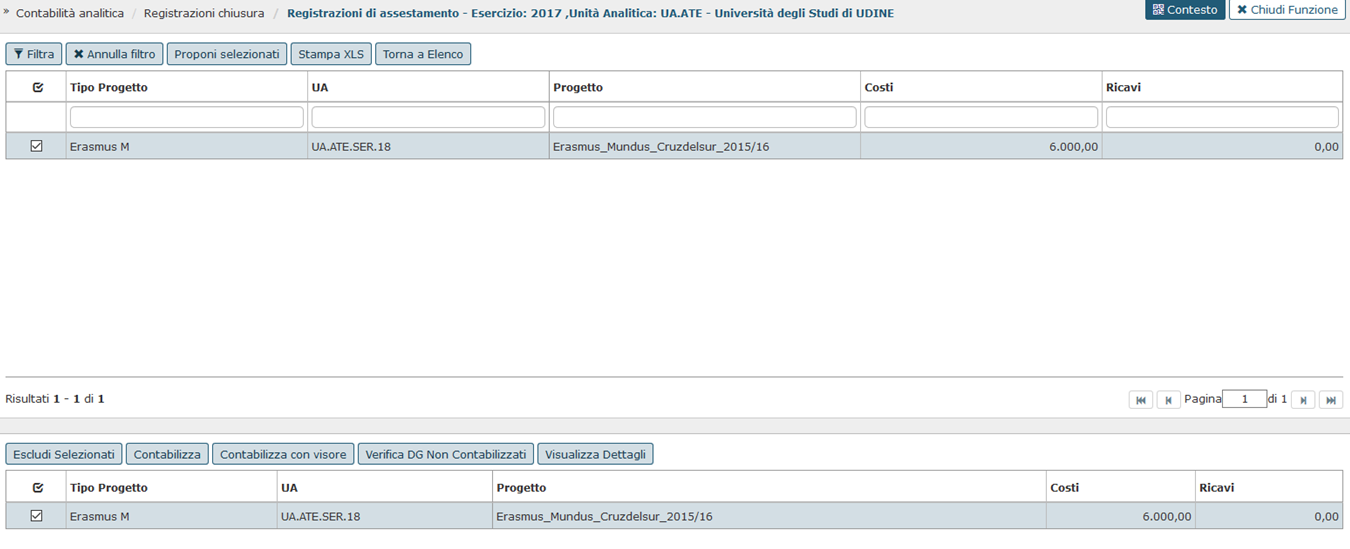

Dopo aver creato i saldi occorre contabilizzarli. Per effettuare quest'operazione selezionare con il check a sinistra il saldo generato quindi premere il pulsante PROPONI SELEZIONATI e poi CONTABILIZZA.

Fig. 4 - cost to cost

CONTABILIZZAZIONE COAN DEL SALDO COST TO COST METODO CALCOLO COMMESSA COMPLETATA

Come gia' detto sopra dopo aver scelto il saldo progetto premere PROPONI SELEZIONATI e poi CONTABILIZZA. ll sistema impedisce di creare la scrittura coan di Cost to Cost se esistono scritture normali o buoni di ammortamento non contabilizzati, visibili premendo il pulsante VERIFICA DG NON CONTABILIZZATI. E' dunque consigliabile lanciare prima questa verifica.

Per contabilizzare la scrittura è necessario selezionare il singolo saldo e premere CONTABILIZZA oppure, se si vuole vedere l’anteprima, CONTABILIZZA CON VISORE.

Il pulsante VISUALIZZA DETTAGLI permette di vedere i dettagli di scrittura (normali, ammortamento, risconti coan di apertura e cost to cost di apertura ) che concorrono a formare il saldo.

A seconda che il confronto tra Costi e Ricavi sia maggiore o minore, la procedura genererà una scrittura di chiusura cost to cost di adeguamento dei ricavi ai costi:

- una scrittura di maggior ricavo, se i costi sono superiori ai ricavi

- una scrittura di minor ricavo, se i costi sono inferiori ai ricavi

Contestualmente verrà generata, nell'esercizio successivo, una scrittura coan di cost to cost "apertura" uguale e contraria a quella effettuata nell’esercizio di contesto.

Esempio

Se il saldo rileva ricavi > costi, a fine anno, i ricavi verranno riscontati in modo da allinearli ai costi. Si genera una scrittura di – ricavi nell’esercizio di contesto per l’ammontare del risconto, e di maggior ricavi per lo stesso ammontare nell’esercizio successivo.

I dettagli della scrittura di chiusura sono creati sulle voci di ricavo movimentate nel caso non siano state definite in configurazioni (nella tabella associativa Configurazioni contabili » Associazione voci coan voci coge per cost to cost) voci di ricavo specifiche per il risconto.

Fig. 5 - cost to cost

ATTENZIONE: Dal momento in cui si esegue questa operazione NON è più possibile utilizzare i progetti interessati per registrazioni contabili di tipo ammortamento, normale, accantonamento, risconti, per l’anno in chiusura (la situazione dei progetti viene cristallizzata).

Le scritture saranno visibili in Contabilità analitica » Registrazioni e avranno il Tipo scrittura: cost to cost chiusura e cost to cost apertura.

Fig. 6- cost to cost

Le scritture di coan sono sequenzialmente le ultime da fare prima di chiudere le UA e l’esercizio contabile coan.

CREAZIONE DEL SALDO COST TO COST METODO CALCOLO PERCENTUALE DI COMPLETAMENTO

Dalla versione 17.11.01 il sistema permette di calcolare il saldo anche con questo metodo di calcolo.

Per iniziare il processo occorre premere il pulsante ESTRAI SALDO PERCENTUALE DI COMPLETAMENTO.

Come nel caso del metodo di calcolo commessa completata il sistema crea il saldo cost to cost percentuale di completamento solo se l’esercizio di contesto è diverso dall’ultimo anno di vita del progetto.

Si apre una maschera in cui sono visibili i tipi progetti associati ai progetti che hanno

- flag cost to cost acceso nello schema di finanziamento e metodo di calcolo percentuale di completamento

- data fine > data fine esercizio di contesto oppure se la data proroga è valorizzata data proroga > data fine esercizio.

- UO associate recuperate dalla UA (o figlie) definita nel contesto

Per utilizzare correttamente questo metodo di calcolo bisogna avere valorizzato gli attributi "Totale Costi Previsti" e "Totale Ricavi Previsti" presenti nella maschera principale del progetto ( da progetti - progetti).

Fig. 7 - cost to cost

Dopo aver premuto il pulsate ESTRAI SALDI PERCENTUALE DI COMPLETAMENTO il sistema permette di selezionare 1 o N tipi progetto i cui progetti sono soggetti a calcolo percentuale di completamento. Si prosegue premendo il pulsante CREA SALDI

Nella creazione del saldo il sistema recupera le scritture coan in cui è valorizzato il progetto selezionato e considera solo i saldi che appartengono a scritture:

- COST TO COST di APERTURA

- NORMALI

- AMMORTAMENTO

- RISCONTI COAN DI APERTURA E CHIUSURA

- ACCANTONAMENTO

e che insistono su UA associata al progetto, tipo voce Costo / Ricavo.

Il sistema aggrega i dettagli di scrittura a parità di esercizio, UA, progetto, tipo voce coan e calcola Totali Costi e Totali Ricavi.

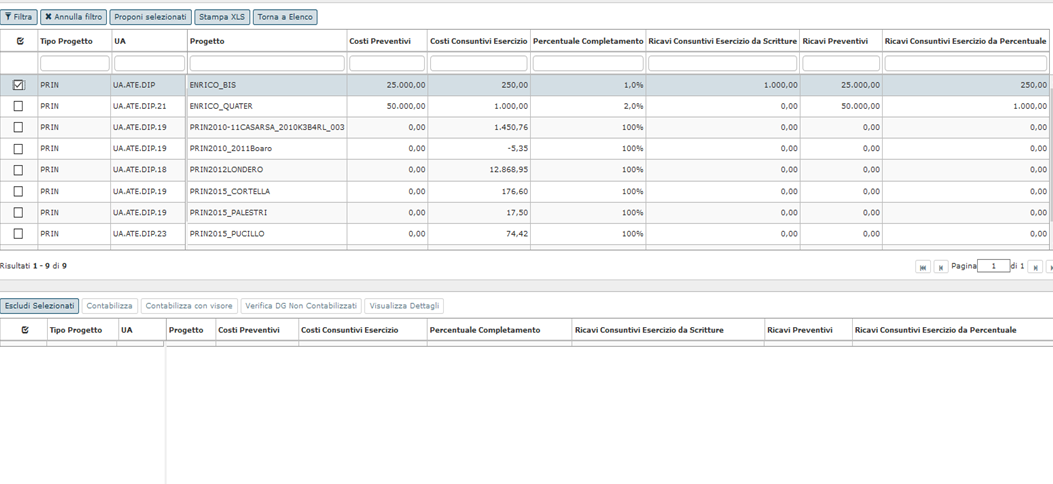

Il sistema calcola i saldi e valorizza le seguenti colonne necessarie per il calcolo:

- COSTI PREVENTIVI = costi imputati nel campo costi previsti del progetto

- COSTI CONSUNTIVI ESERCIZIO = sono i costi consuntivi sul progetto da scrittura

- PERCENTUALE COMPLETAMENTO = ( costi consuntivi / costi preventivi)

- RICAVI CONSUNTIVI ESERCIZIO DA SCRITTURE = ricavi da scritture nell'esercizio corrente

- RICAVI PREVENTIVI imputati nel campo ricavi previsti del progetto

- RICAVI CONSUNTIVI ESERCIZIO DA PERCENTUALE = ricavi preventivi * percentuale di completamento

Fig. 8 - cost to cost

CONTABILIZZAZIONE COAN DEL SALDO COST TO COST METODO CALCOLO PERCENTUALE DI COMPLETAMENTO

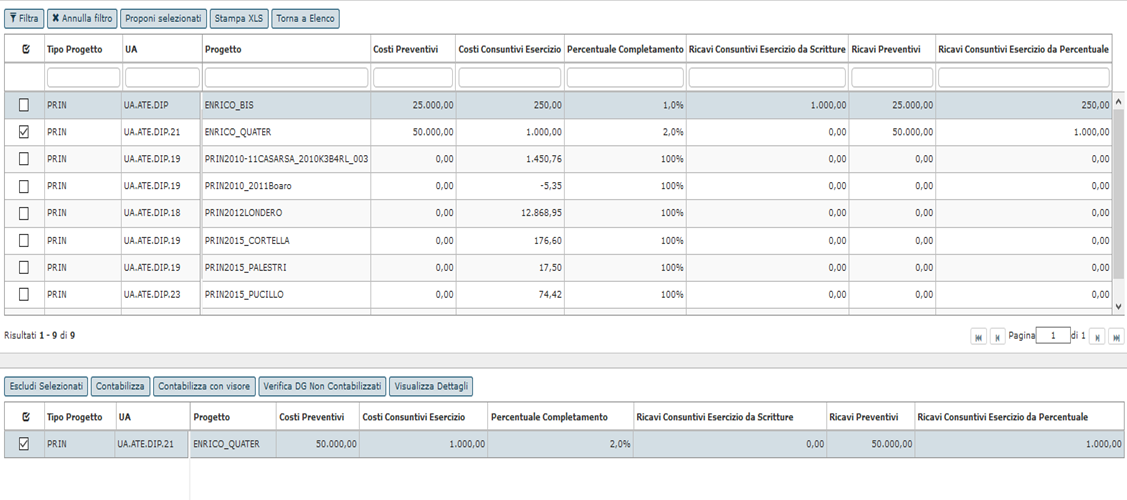

Dopo aver generato e selezionato il saldo progetto premere PROPONI SELEZIONATI e poi CONTABILIZZA. Il pulsante VERIFICA DG NON CONTABILIZZATI permette di controllare se ci sono documenti gestionali che bloccano il processo.

Per contabilizzare la scrittura è necessario selezionare il singolo saldo e premere CONTABILIZZA.

Il sistema impedisce di creare la scrittura coan di Cost to Cost se esistono

- dg contabilizzabili con scritture normali non contabilizzati

- beni ammortizzabili e non ammortizzati

- buoni di ammortamento non contabilizzati

- scritture coan riscontabili e non riscontate

- associazioni tra UO e inventari

I documenti gestionali non contabilizzati che bloccano il processo sono visibili premendo il pulsante VERIFICA DG NON CONTABILIZZATI.

Il pulsante VISUALIZZA DETTAGLI permette di vedere i dettagli di scrittura (normali, ammortamento, risconti coan di apertura e cost to cost di apertura ) che concorrono a formare il saldo.

Fig. 9 - cost to cost

Come già indicato il sistema ha creato un saldo di progetto a parità di esercizio, UA, progetto, tipo voce coan.

Alla contabilizzazione il sistema crea un dettaglio di scrittura per ogni saldo progetto e rettifica i ricavi se

- Ricavi Consuntivi da Scritture - Ricavi Consuntivi da % > 0

il sistema crea una registrazione del tipo - RICAVO, la voce di ricavo viene recuperata dalla tabella voce coan ricavo per risconto oppure se assente il sistema usa le voci di ricavo movimentate.

- Ricavi Consuntivi da Scritture - Ricavi Consuntivi da % < 0

il sistema crea una registrazione del tipo + RICAVO, la voce di ricavo viene recuperata dalla tabella voce coan ricavo per risconto oppure se assente il sistema usa le voci di ricavo movimentate.

ATTENZIONE: Dal momento in cui si esegue questa operazione NON è più possibile utilizzare i progetti interessati per registrazioni contabili di tipo ammortamento, normale, accantonamento, risconti, per l’anno in chiusura (la situazione dei progetti viene cristallizzata) mentre sarà possibile registrare delle scritture di tipo anticipato.

Il sistema crea una registrazione nell'esercizio corrente di tipo Cost to Cost Chiusura e poi una registrazione nell'esercizio successore del tipo Cost To Cost apertura uguale e di ammontare contrario rispetto a quella di chiusura.

La scrittura sarà visibile in Contabilità analitica » Registrazioni e avrà il Tipo scrittura: cost to cost chiusura o cost to cost apertura.

Fig. 10 - cost to cost

Le scritture di coan sono sequenzialmente le ultime da fare prima di chiudere le UA e l’esercizio contabile coan.

L'assenza della contabilizzazione delle registrazioni coan di Cost to Cost impedisce di chiudere la UA.

Dopo la contabilizzazione in coan sarà necessario contabilizzare in coge la scrittura di Cost to Cost.

N.B. Nel caso i costi preventivi siano posti a zero per convenzione il sistema pone come valore 1 al fine di ottenere un rapporto numerico consistente esempio Costi preventivi 0, Costi consuntivo 550, % percentuale di completamento 100% (550/1).

Esempio

Dato il progetto Alfa, validità dal 01/01/2017 al 31/12/2019

costi preventivi 1000 ricavi preventivi 2000

| Esercizio | UA | COSTI PREVENTIVI | RICAVI PREVENTIVI | COSTI CONSUNTIVI | PERCENTUALE COMPLETAMENTO | RICAVI CONSUNTIVI DA SCRITTURA | RICAVI CONSUNTIVI DA PERCENTUALE |

|---|---|---|---|---|---|---|---|

| 2017 | UA1 | 1000 | 2000 | 300 | 300/1000= 30% | 500 | 2000*30%= 600 |

| 2017 | UA2 | 1000 | 2000 | 100 | 100/1000=10% | 150 | 2000*10%=200 |

| 2018 | UA1 | 1000 | 2000 | 200 | 200/1000=20% | 500 | 2000*20%=400 |

| 2018 | UA2 | 1000 | 2000 | 300 | 300/1000=30% | 600 | 2000*30%=600 |

CTC Chiusura 2017

UA1 - RICAVO X ammontare +100

UA2 - RICAVO X ammontare + 50

CTC Apertura 2018

UA1 - RICAVO X ammontare - 100

UA2 - RICAVO X ammontare - 50

CTC Chiusura 2018

UA1 - RICAVO X ammontare - 100

UA2 - RICAVO X ammontare 0

CTC Apertura 2019

UA1 - RICAVO X ammontare + 100

UA2 - RICAVO X ammontare 0

Diritti

CO03SCRCHI_READ

CO03SCRCHI_CRUD

CO03SCRCHI_CTC