...

La comunicazione dei dati delle fatture emesse e ricevute- F A T T U R E-

L'art. 4 comma 1 D.L. 193/2016 ha sostituito lo "spesometro" con una comunicazione, dei dati delle fatture emesse e ricevute avente periodicità trimestrale. Il nuovo adempimento ha efficacia a partire dal periodo d'imposto 2017 e interessa tutti i soggetti passivi d'iva con alcune eccezioni (esempio soggetti in regime forfettario, contribuenti minini, produttori agricoli ect).

In particolare le Amministrazioni pubbliche (di cui all'art 1, comma 2, della L. 196/2009) e le amministrazioni autonome sono esonerate dall'obbligo d'invio dei dati delle fatture ricevute elettroniche (in quanto tali enti ricevono fatture elettroniche attraverso il sistema d'interscambio e l'Agenzia dell'Entrate Entrate ne acquisisce i dati in automatico), mentre restano obbligate all'invito dei dati relativi alle fatture e note di variazione ricevute / emesse nei confronti di soggetti diversi dalle pubbliche amministrazioni non trasmesse tramite il SDI.

In via transitoria è stato previsto che la comunicazione dell'anno 2017 sia semestrale e la scadenza del primo invio è stata fissata entro il 18/09/2017 (entro il 28 febbraio 2018 quella del secondo invio).

La comunicazione ha per oggetto i dati delle fatture emesse, delle fatture ricevute e bollette doganali registrate e delle note di variazione. Come chiarito dall'Agenzia delle Entrate i dati delle fatture emesse devono sempre essere inviati "per competenza" in funzione del periodo di riferimento (ad esempio I° semestre fatture emesse con data 1/1-30/6 anno 2017) mentre per le fatture ricevute la "competenza" e' riferita alla data di registrazione del documento.

La soluzione di U-GOV

In adeguamento a questo nuovo adempimento U-GOV dalla versione 17.08.01 sarà rilasciata la funzionalità per poter produrre il file xml secondo le specifiche tecniche allegate al provvedimento dell'Agenzia delle Entrate prot.58793 del 27 Marzo 2017.

Per garantire la corretta compilazione del file sono state introdotte alcune modifiche nei dati delle estensioni del documento gestionale fattura vendita a soggetti occasionali, quali:

- sono stati separati i campi nome, cognome e ragione sociale sulla estensione commerciale dove adesso è previsto un campo unico

- sono stati resi obbligatori i campi indirizzo e comune sull'estensione indirizzo.

L'attuale sviluppo del software prevede l'invio dei dati tramite interfaccia web, caricando quindi il file a mano sul sito dell'Agenzia delle Entrate.

Nel file vengono recuperati i documenti gestionali che nell'estensione iva hanno sezionali NON elettronici, con attività commerciale o promiscua, sia di soggetti nazionali che EU o UE. I documenti gestionali interessati sono:

- fatture acquisto

- note di credito acquisto

- fatture di vendita

- note di credito di vendita

- compensi a PR

- storni

Per garantire la corretta compilazione del file sono state introdotte alcune modifiche nei dati delle estensioni commerciale e indirizzo del documento gestionale fattura vendita e nota di credito di vendita intestata a soggetti occasionali, in particolare:

- sono stati separati i campi nome, cognome e ragione sociale sulla estensione commerciale dove era presente un campo unico

- sono stati resi obbligatori i campi indirizzo e comune sull'estensione indirizzo.

L'attuale sviluppo del software prevede l'invio dei dati tramite interfaccia web, caricando quindi il file a mano sul sito dell'Agenzia delle Entrate.

In prossime versioni prevediamo l’implementazione dell'invio tramite web service per cui seguiranno successive istruzioni .L'implementazione dei web service permetterà di inviare il file e di scaricare gli esiti direttamente da U-Gov .Verrà comunque mantenuta la possibilità di caricare il file a mano tramite il portale messo a disposizione dalla Agenzia delle Entrate.

Passiamo ora a mostrare l' operatività su U-gov.

Scegliere la funzione dal percorso Alfine di gestire correttamente la comunicazione in U-GOV è stata rilasciata nella funzione Contabilità IVA - Stampe - Comunicazioni IVA il tipo di comunicazione Fatture

Fig. 1

Dopo aver definito l'esercizio di contesto, scegliere per il campo TIPO COMUNICAZIONE l'opzione Fatture

...

Nel caso si scelga l'operazione Provvisoria il sistema crea i dettagli ma non crea il file xml. Pertanto e' possibile, per uno stesso periodo, ripetere l'estrazione di una nuova comunicazione provvisoria e in questo caso il sistema cancella i dati di quella esistente. Nel caso si scelga la comunicazione Definitiva il sistema crea i dettagli e il file xml.

...

Nella comunicazione sono ricomprese le informazioni recuperate dai registri iva con riferimento ai seguenti dg:seguenti dg:

Per questi dettagli il sistema crea 2 file uno di tipo acquisto e uno di tipo vendita per i documenti che hanno stato DOC_RIFIUTATO.

Se, all'interno del periodo, il sistema trova dg che sono ricompresi DG fattura acquisto e fatt vendita, Note di credito, autofatture riferite ad attività COMMERCIALE ed PROMISCUA, emesse in formato cartaceo (sono esclusi tutti i documenti soggetti a fatturazione elettronica) ricomprese nel trimestre indicato. Ad essi si aggiungono anche quelli che in un dettaglio di comunicazione definitiva e hanno stato DOC_RIFIUTATO.

Per questi dettagli il sistema crea 2 file uno di tipo acquisto e uno di tipo vendita.

_ACCETTATO_CON_WARNING crea un file di tipo RETTIFICA ACQUISTO o di tipo RETTIFICA VENDITA o entrambi.

Se Se, all'interno del periodo, il sistema trova dg che sono ricompresi in un dettaglio di comunicazione definitiva e hanno stato dei dg di STORNO associati a dg ricompresi in una comunicazione definitiva di tipo Acquisto di un periodo precedente e sono associati a Dg che hanno stato DOC_ACCETTATO o DOC_ACCETTATO_CON_WARNING il sistema crea un file di tipo RETTIFICA ACQUISTO o di tipo RETTIFICA VENDITA o entrambi.

Se all'interno del periodo, il sistema trova dei dg di STORNO associati a dg ricompresi in una comunicazione definitiva di tipo Acquisto e sono associati a Dg che hanno stato DOC_ACCETTATO o DOC_ACCETTATO_CON_WARNING il sistema crea un file di tipo ANNULLAMENTO.

ANNULLAMENTO.

Esempio 1

fattura data registrazione 10/01

storno data registrazione 20/01

il sistema nella comunicazione del primo trimestre non recupera alcun documento

Esempio 2

fattura data registrazione 10/01

storno data registrazione 20/04

il sistema nella comunicazione del primo trimestre recupera la fattura, nella comunicazione del secondo trimestre recupera lo storno con una comunicazione di tipo annullamento

COMUNICAZIONE DEFINITIVA

In questo caso nei parametri si sceglie tipo operazione definitiva e obbligatoriamente vanno compilati due nuovi ulteriori campi e cioe' il CODICE FISCALE DICHIARANTE e il TIPO CARICA.

...

Ripetere la stessa procedura anche per il tipo file Vendita.

La Un volta generata una comunicazione e' stampabile in formato XLS (cosi' come avveniva per la provvisoria) mediante il pulsante STAMPA XLS, occorre nell'attributo periodo non avere selezionato alcun attributo e scelto il file da stampare dalla lista in basso.

.

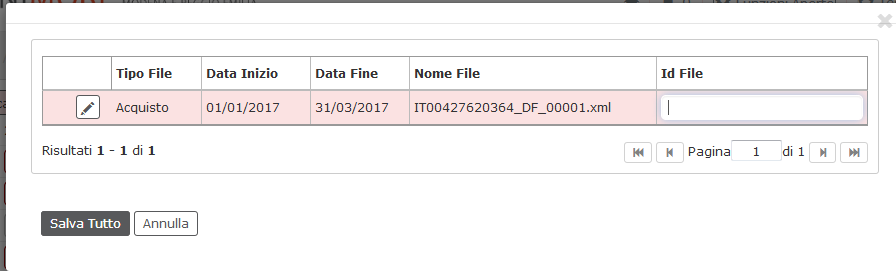

Tramite il pulsante SCARICA FILE XML si recupera il file da caricare manualmente sul sito dell'Agenzia delle Entrate.

Infine tramite il pulsante VISUALIZZA FILE CREATI si inserisce il codice ID File assegnato dall'Agenzia al momento dell'invio e necessario per generare comunicazioni di tipo rettifica e annullamento.

Quest'ultime operazioni, appena sarà completato lo sviluppo della funzionalità d'invio mediante interfaccia web service, verranno automatizzate.

La comunicazione trimestrale dei dati contabili riepilogativi delle liquidazioni periodiche - LIQUIDAZIONE-

E' stato introdotto, a decorrere dall '01.01.2017, l'obbligo di comunicare telematicamente, su base trimestrale, i dati contabili riepilogativi delle liquidazioni commerciali periodiche IVA.

...

Gli Atenei in quanto soggetti passivi IVA che effettuano liquidazioni periodiche Iva con cadenza mensile sono tenuti all'adempimento. Questa comunicazione trimestrale dei dati contabili riepilogativi è unica, anche se si esercitano contemporaneamente più attività gestite con contabilità separate, ed è dovuta anche nel caso di eccedenza a credito.

Dalla versione 17.08.00 sono gestiti importi < 25 euro e valori manuali per i quadri VP2 e VP3, al tal fine sono inseriti nuovi attributi che individuano i periodi di riferimento per le operazioni attive e passive..

A seguito dell'introduzione della comunicazione IVA in U-GOV vengono modificate le seguenti funzioni:

...

<?xml version="1.0" encoding="UTF-8"?>

<iv:Fornitura xmlns:xs="http://www.w3.org/2001/XMLSchema" xmlns:cm="urn:www.agenziaentrate.gov.it:specificheTecniche:common" xmlns:sc="urn:www.agenziaentrate.gov.it:specificheTecniche:sco:common" xmlns:iv="urn:www.agenziaentrate.gov.it:specificheTecniche:sco:ivp" xmlns:ds="http://www.w3.org/2000/09/xmldsig#">

<iv:Intestazione>

<iv:CodiceFornitura>IVP17</iv:CodiceFornitura>

</iv:Intestazione>

<iv:Comunicazione identificativo="00001">

<iv:Frontespizio>

<iv:CodiceFiscale>80088230018</iv:CodiceFiscale>

<iv:AnnoImposta>2016</iv:AnnoImposta>

<iv:PartitaIVA>02099550010</iv:PartitaIVA>

<iv:CFDichiarante>VCCNRC73L01A994U</iv:CFDichiarante>

<iv:CodiceCaricaDichiarante>4</iv:CodiceCaricaDichiarante>

<iv:FirmaDichiarazione>1</iv:FirmaDichiarazione>

</iv:Frontespizio>

<iv:DatiContabili>

<iv:Modulo>

<iv:Mese>1</iv:Mese>

<iv:TotaleOperazioniAttive>870004,59</iv:TotaleOperazioniAttive>

<iv:TotaleOperazioniPassive>79972,61</iv:TotaleOperazioniPassive>

<iv:IvaEsigibile>94900,27</iv:IvaEsigibile>

<iv:IvaDetratta>20419,41</iv:IvaDetratta>

<iv:IvaDovuta>74480,86</iv:IvaDovuta>

<iv:IvaCredito>0,00</iv:IvaCredito>

<iv:CreditoPeriodoPrecedente>0,00</iv:CreditoPeriodoPrecedente>

<iv:CreditoAnnoPrecedente>0,00</iv:CreditoAnnoPrecedente>

<iv:Acconto>0,00</iv:Acconto>

<iv:ImportoDaVersare>74480,86</iv:ImportoDaVersare>

<iv:ImportoACredito>0,00</iv:ImportoACredito>

</iv:Modulo>

<iv:Modulo>

<iv:Mese>2</iv:Mese>

<iv:TotaleOperazioniAttive>1202905,76</iv:TotaleOperazioniAttive>

<iv:TotaleOperazioniPassive>199564,47</iv:TotaleOperazioniPassive>

<iv:IvaEsigibile>179466,14</iv:IvaEsigibile>

<iv:IvaDetratta>52356,49</iv:IvaDetratta>

<iv:IvaDovuta>127109,65</iv:IvaDovuta>

<iv:IvaCredito>0,00</iv:IvaCredito>

<iv:CreditoPeriodoPrecedente>0,00</iv:CreditoPeriodoPrecedente>

<iv:CreditoAnnoPrecedente>0,00</iv:CreditoAnnoPrecedente>

<iv:Acconto>0,00</iv:Acconto>

<iv:ImportoDaVersare>127109,65</iv:ImportoDaVersare>

<iv:ImportoACredito>0,00</iv:ImportoACredito>

</iv:Modulo>

<iv:Modulo>

<iv:Mese>3</iv:Mese>

<iv:TotaleOperazioniAttive>926705,31</iv:TotaleOperazioniAttive>

<iv:TotaleOperazioniPassive>234645,08</iv:TotaleOperazioniPassive>

<iv:IvaEsigibile>142503,16</iv:IvaEsigibile>

<iv:IvaDetratta>24314,19</iv:IvaDetratta>

<iv:IvaDovuta>118188,97</iv:IvaDovuta>

<iv:IvaCredito>0,00</iv:IvaCredito>

<iv:CreditoPeriodoPrecedente>0,00</iv:CreditoPeriodoPrecedente>

<iv:CreditoAnnoPrecedente>0,00</iv:CreditoAnnoPrecedente>

<iv:Acconto>0,00</iv:Acconto>

<iv:ImportoDaVersare>118188,97</iv:ImportoDaVersare>

<iv:ImportoACredito>0,00</iv:ImportoACredito>

</iv:Modulo>

</iv:DatiContabili>

</iv:Comunicazione>

</iv:Fornitura>

La comunicazione Iva - spesometro SPESOMETRO ( soppresso)

L’articolo 21 del D.L. 78/2010 (poi modificato dall’articolo 2 comma 6 del D.L. 16/2012) aveva introdotto l’obbligo di comunicare all’Agenzia delle Entrate le operazioni rilevanti ai fini Iva (“spesometro”).

...

ULTIMA VERSIONE AGGIORNAMENTO

17.0508.0001