...

La comunicazione Iva - spesometro ( soppresso)

L’articolo 21 del D.L. 78/2010 (poi modificato dall’articolo 2 comma 6 del D.L. 16/2012) aveva introdotto l’obbligo di comunicare all’Agenzia delle Entrate le operazioni rilevanti ai fini Iva (“spesometro”).

La norma ha stabilito che i soggetti Iva devono comunicare i dati di tutte le fatture relative alle cessioni di beni e prestazioni di servizi, rese e ricevute, comprese quelle emesse nei confronti di soggetti privati.

Per le operazioni non documentate da fattura la comunicazione veniva prevista per le operazioni superiori a 3.600 euro.

Il decreto legge del 22/10/2016 n. 193, convertito, con modificazioni, dalla legge 1° dicembre 2016 n. 225, ha soppresso questa comunicazione a partire dalle operazioni effettuate nel 2017.

Si ricorda che per l'esercizio 2016 l'Agenzia delle Entrate ha stabilito che sono esclusi dall’obbligo di comunicazione le amministrazioni pubbliche (e contestualmente le Università classificate come pubbliche amministrazioni).

...

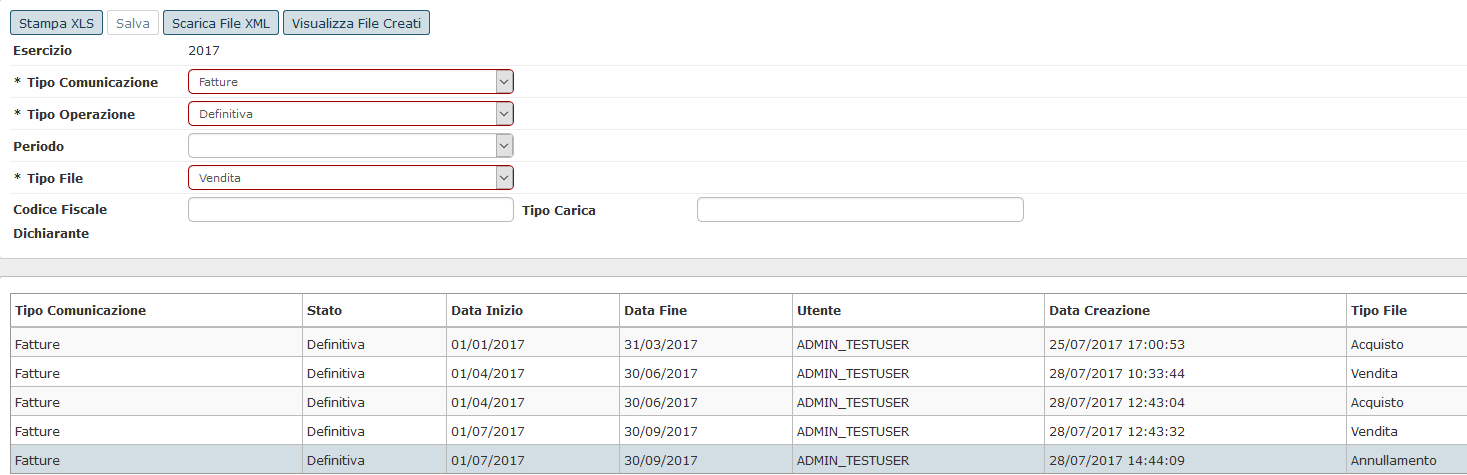

viene accettato dal software dell’Agenzia delle Entrate l’utente aggiorna in U-GOV l’estrazione da provvisoria a definitiva; una comunicazione definitiva non è cancellabile.

Per creare l’elenco in provvisorio per prima cosa occorre settare il tipo estrazione provvisorio poi verificare i soggetti senza P.Iva o codice fiscale premeendo il pulsante STAMPA SOGGETTI INCOMPLETI

e poi premere il pulsante SALVA. Il sistema crea una riga nella parte bassa della maschera.

...

Per rendere definitiva la stampa settare il Tipo estrazione ‘definitiva’ e valorizzare l’attributo ‘ Numero ricevuta’ ricevuto dalla procedura dell'Agenzia delle Entrate.

...

...

...

...

...

...

...

...

...

LAYOUT DI STAMPA

DIRITTI

CO05ZELCFS_READ

...