...

Il Decreto Legge numero 193/2016, convertito con modifiche dalla legge 1 Dicembre 2016 n.225 ha introdotto nuovi adempimenti fiscali quali:

- Comunicazione dei dati delle fatture emesse e ricevute

- Comunicazione trimestrale dei dati contabili riepilogativi delle liquidazioni periodiche

e contestualmente soppresso l'obbligo dello di comunicare all’Agenzia delle Entrate le operazioni rilevanti ai fini Iva ( ex “spesometro”) dall'esercizio 2017.

La comunicazione dei dati delle fatture emesse e ricevute (ex spesometro)

...

In particolare le Amministrazioni pubbliche (di cui all'art 1, comma 2, della L. 196/2009) e le amministrazioni autonome sono esonerate dall'obbligo d'invio dei dati delle fatture ricevute elettroniche (in quanto tali enti ricevono fatture elettroniche attraverso il sistema d'interscambio e l'Agenzia dell'Entrate ne acquisisce i dati in automatico), mentre restano obbligate all'invito dei dati relativi alle fatture e note di variazione ricevute / emesse nei confronti di soggetti diversi dalle pubbliche amministrazioni non trasmesse tramite il SDI.

...

In adeguamento a questo nuovo adempimento U-GOV dalla versione 17.08.01 sarà rilasciata la funzionalità per poter produrre il file xml secondo le specifiche tecniche allegate al provvedimento dell'Agenzia delle Entrate prot.58793 del 27 Marzo 2017.

Per garantire la corretta compilazione del file sono state introdotte alcune modifiche nei dati delle estensioni del documento gestionale fattura vendita a soggetti occasionali, quali:

- campi sono stati separati per i campi nome, cognome e ragione sociale sulla estensione commerciale dove adesso è previsto un campo unico

- è stato reso obbligatorio l'indirizzo obbligatorietà dell’indirizzo e del comune sulla estensione indirizzo.

L'attuale sviluppo del software prevede che l' La modalità di invio dei dati sarà per il momento via tramite interfaccia web, caricando quindi il file a mano sul sito dell'Agenzia delle Entrate.

Per la successiva scadenza di Febbraio 2018 prevediamo l’implementazione anche della modalità di In prossime versioni prevediamo l’implementazione dell'invio tramite web service per cui seguiranno successive istruzioni . L'implementazione dei web service permetterà di inviare il file e di scaricare gli esiti direttamente da U-Gov .Verrà comunque mantenuta la possibilità di caricare il file a mano tramite il portale messo a disposizione dalla Agenzia delle Entrate.

...

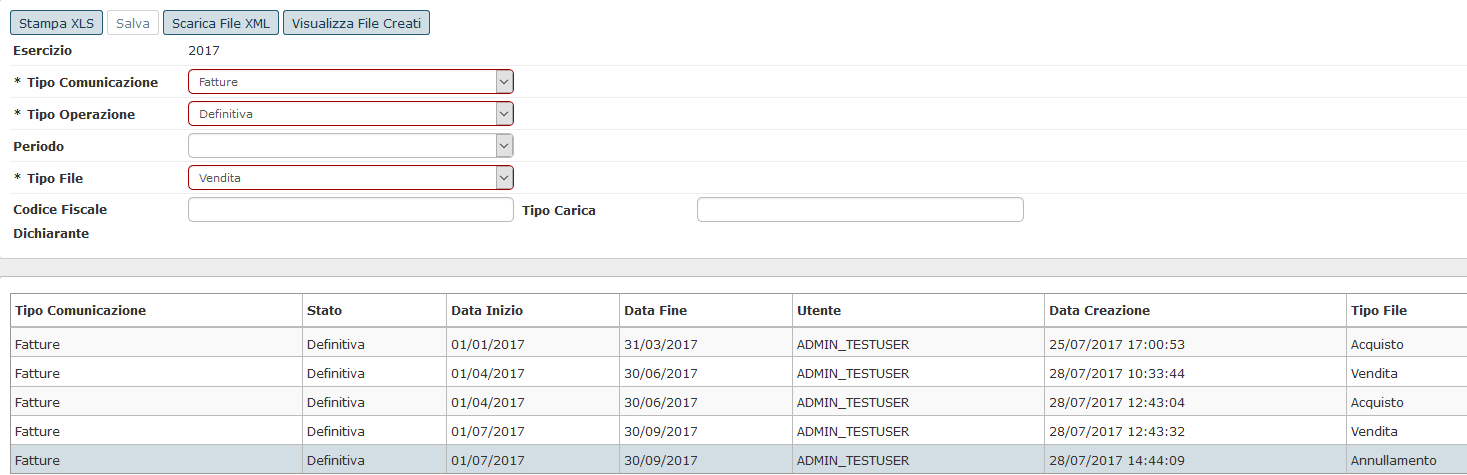

Creazione comunicazione trimestrale provvisoria

Per creare una "liquidazione provvisoria" è sufficiente premere STAMPA XLS il sistema produce un file con i dati indicati dalla norma. Il sistema blocca se non state effettuate le liquidazioni IVA periodiche dei mesi relativi al trimestre di riferimento.

...

<?xml version="1.0" encoding="UTF-8"?>

<iv:Fornitura xmlns:xs="http://www.w3.org/2001/XMLSchema" xmlns:cm="urn:www.agenziaentrate.gov.it:specificheTecniche:common" xmlns:sc="urn:www.agenziaentrate.gov.it:specificheTecniche:sco:common" xmlns:iv="urn:www.agenziaentrate.gov.it:specificheTecniche:sco:ivp" xmlns:ds="http://www.w3.org/2000/09/xmldsig#">

<iv:Intestazione>

<iv:CodiceFornitura>IVP17</iv:CodiceFornitura>

</iv:Intestazione>

<iv:Comunicazione identificativo="00001">

<iv:Frontespizio>

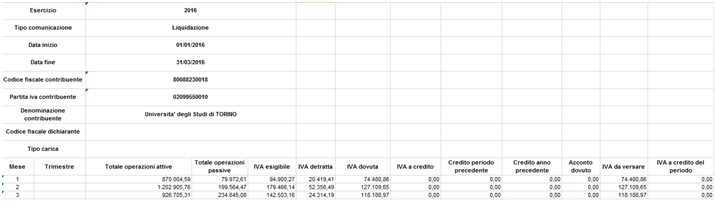

<iv:CodiceFiscale>80088230018</iv:CodiceFiscale>

<iv:AnnoImposta>2016</iv:AnnoImposta>

<iv:PartitaIVA>02099550010</iv:PartitaIVA>

<iv:CFDichiarante>VCCNRC73L01A994U</iv:CFDichiarante>

<iv:CodiceCaricaDichiarante>4</iv:CodiceCaricaDichiarante>

<iv:FirmaDichiarazione>1</iv:FirmaDichiarazione>

</iv:Frontespizio>

<iv:DatiContabili>

<iv:Modulo>

<iv:Mese>1</iv:Mese>

<iv:TotaleOperazioniAttive>870004,59</iv:TotaleOperazioniAttive>

<iv:TotaleOperazioniPassive>79972,61</iv:TotaleOperazioniPassive>

<iv:IvaEsigibile>94900,27</iv:IvaEsigibile>

<iv:IvaDetratta>20419,41</iv:IvaDetratta>

<iv:IvaDovuta>74480,86</iv:IvaDovuta>

<iv:IvaCredito>0,00</iv:IvaCredito>

<iv:CreditoPeriodoPrecedente>0,00</iv:CreditoPeriodoPrecedente>

<iv:CreditoAnnoPrecedente>0,00</iv:CreditoAnnoPrecedente>

<iv:Acconto>0,00</iv:Acconto>

<iv:ImportoDaVersare>74480,86</iv:ImportoDaVersare>

<iv:ImportoACredito>0,00</iv:ImportoACredito>

</iv:Modulo>

<iv:Modulo>

<iv:Mese>2</iv:Mese>

<iv:TotaleOperazioniAttive>1202905,76</iv:TotaleOperazioniAttive>

<iv:TotaleOperazioniPassive>199564,47</iv:TotaleOperazioniPassive>

<iv:IvaEsigibile>179466,14</iv:IvaEsigibile>

<iv:IvaDetratta>52356,49</iv:IvaDetratta>

<iv:IvaDovuta>127109,65</iv:IvaDovuta>

<iv:IvaCredito>0,00</iv:IvaCredito>

<iv:CreditoPeriodoPrecedente>0,00</iv:CreditoPeriodoPrecedente>

<iv:CreditoAnnoPrecedente>0,00</iv:CreditoAnnoPrecedente>

<iv:Acconto>0,00</iv:Acconto>

<iv:ImportoDaVersare>127109,65</iv:ImportoDaVersare>

<iv:ImportoACredito>0,00</iv:ImportoACredito>

</iv:Modulo>

<iv:Modulo>

<iv:Mese>3</iv:Mese>

<iv:TotaleOperazioniAttive>926705,31</iv:TotaleOperazioniAttive>

<iv:TotaleOperazioniPassive>234645,08</iv:TotaleOperazioniPassive>

<iv:IvaEsigibile>142503,16</iv:IvaEsigibile>

<iv:IvaDetratta>24314,19</iv:IvaDetratta>

<iv:IvaDovuta>118188,97</iv:IvaDovuta>

<iv:IvaCredito>0,00</iv:IvaCredito>

<iv:CreditoPeriodoPrecedente>0,00</iv:CreditoPeriodoPrecedente>

<iv:CreditoAnnoPrecedente>0,00</iv:CreditoAnnoPrecedente>

<iv:Acconto>0,00</iv:Acconto>

<iv:ImportoDaVersare>118188,97</iv:ImportoDaVersare>

<iv:ImportoACredito>0,00</iv:ImportoACredito>

</iv:Modulo>

</iv:DatiContabili>

</iv:Comunicazione>

</iv:Fornitura>

La comunicazione Iva - spesometro ( soppresso)

L’articolo 21 del D.L. 78/2010 (poi modificato dall’articolo 2 comma 6 del D.L. 16/2012) aveva introdotto l’obbligo di comunicare all’Agenzia delle Entrate le operazioni rilevanti ai fini Iva (“spesometro”).

La norma ha stabilito che i soggetti Iva devono comunicare i dati di tutte le fatture relative alle cessioni di beni e prestazioni di servizi, rese e ricevute, comprese quelle emesse nei confronti di soggetti privati.

Per le operazioni non documentate da fattura la comunicazione veniva prevista per le operazioni superiori a 3.600 euro.

Il decreto legge del 22/10/2016 n. 193, convertito, con modificazioni, dalla legge 1° dicembre 2016 n. 225, ha soppresso questa comunicazione a partire dalle operazioni effettuate nel 2017.

Si ricorda che per l'esercizio 2016 l'Agenzia delle Entrate ha stabilito che sono esclusi dall’obbligo di comunicazione le amministrazioni pubbliche (e contestualmente le Università classificate come pubbliche amministrazioni).

Oltre alle operazioni irrilevanti ai fini IVA perché carenti di uno o più presupposti impositivi, sono escluse dall’obbligo di comunicazione ai fini dello “spesometro”:

TU (op non aggregate) operazioni legate al turismo

LAYOUT DI STAMPA

DIRITTI

CO05ZELCFS_READ

...